Kiedy latem popyt na meble i inne artykuły domowe wzrósł bardzo mocno powszechnie tłumaczono, że jest to efekt tzw. popytu odroczonego – realizacji zamówień, które nie zostały złożone w okresie wiosennego zamknięcia gospodarki. Mamy już jednak jesień, a dane wciąż pokazują nieprzerwanie wysoki popyt. Co więcej, popyt rośnie nawet w tych krajach, gdzie wprowadzono lockdown.

To pokazuje dwa istotne zjawiska: po pierwsze, przesunięcie popytu z usług na towary, na czym korzystają kraje z dużym udziałem przemysłu w PKB (jak Polska); po drugie, relatywnie wysokie poczucie bezpieczeństwa konsumentów, którzy powoli adaptują się do podwyższonej niepewności.

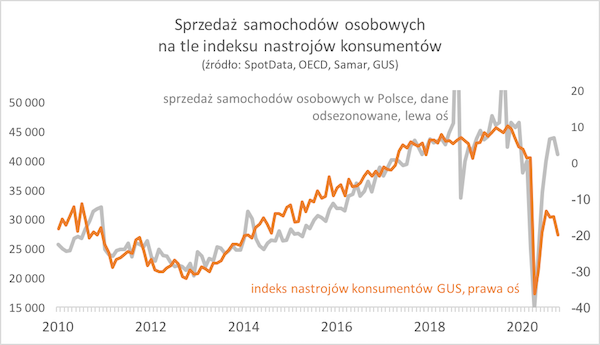

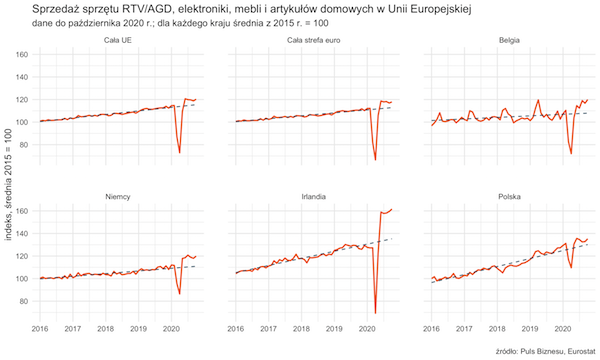

Dane Eurostatu pokazują, że w całej Unii Europejskiej sprzedaż mebli, sprzętu RTV/AGD i innych towarów wyposażenia domu wzrosła w październiku o 2 proc. w stosunku do września i aż o 11 proc. w stosunku do października zeszłego roku. Jak pokazuję na wykresie na przykładzie wybranych krajów, sprzedaż utrzymuje się wyraźnie powyżej trendu długookresowego.

Najbardziej interesującym przykładem w tej grupie jest Irlandia. W tym kraju wprowadzono 20. października twardy lockdown, więc jedną trzecią miesiąca irlandzkie społeczeństwo spędziło w warunkach bardzo ostrych restrykcji – zamknięta była duża część sklepów, restauracje, bary, kina itd. A mimo to sprzedaż detaliczna dóbr użytku domowego wzrosła w Irlandii w październiku o 0,4 proc. w stosunku do września.

Listopad będzie już zapewne gorszy, bo wiele dużych krajów znajdowało się w warunkach lockdownu. Ale grudzień powinien przynieść już dobre wyniki.

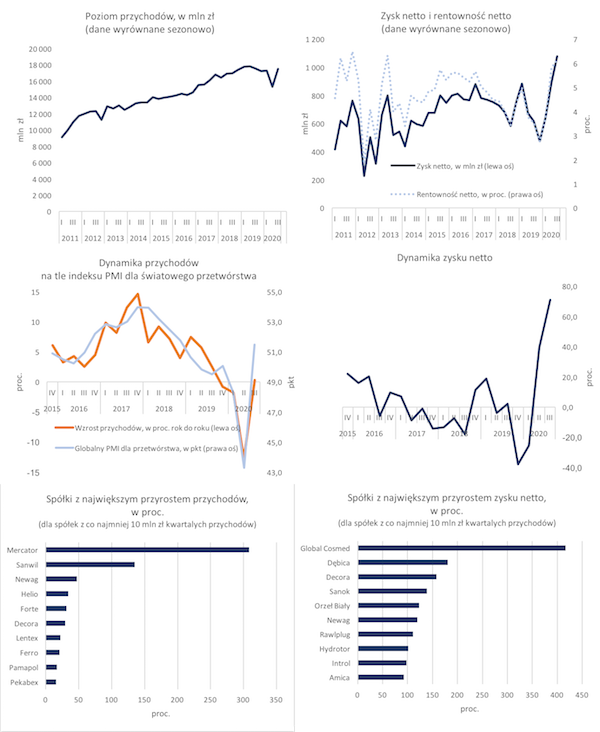

Wzrost popytu na meble i podobne towary wyjaśnia bardzo wiele zjawisk, o których pisałem w ostatnich tygodniach. Polski przemysł radzi sobie najlepiej w Unii Europejskiej. Polska gospodarka notuje jedną z najpłytszych recesji. Polskie spółki przemysłowe zwiększają przychody i zyski. To wszystko można powiązać z popytem na artykuły domowe, ponieważ Polska w tej dziedzinie jest bardzo istotnym producentem – wytwarzamy na przykład co drugą pralkę i zmywarkę w UE, jesteśmy też jednym z największych eksporterów mebli na świecie.

Istotne z punktu widzenia producentów pytanie brzmi, czy to pozytywne zjawisko utrzyma się w przyszłym roku? Jeżeli wzrost popytu jest wyłącznie efektem przesunięcia wydatków od usług do towarów, to w przyszłym roku tempo wzrostu może być słabsze niż latem i jesienią 2020 roku. Ludzie wrócą do kin i restauracji, przeznaczą duże sumy na wakacje i zredukują wydatki na meble.

Ale jeżeli w tym wzroście jest też jakiś sygnał większego poczucia bezpieczeństwa konsumentów i jeżeli rządy utrzymają silne wsparcie fiskalne dla popytu w gospodarce to również 2021 rok może być dobry dla sektora artykułów domowych.

Przychylałbym się raczej do tego drugiego scenariusza, ponieważ przywrócenie całej gospodarki do przedepidemicznego trendu będzie najwyższym priorytetem polityki gospodarczej. Strefa euro dużo zapłaciła politycznie za zbyt opieszałą politykę fiskalną po kryzysie greckim. Teraz panuje powszechne przekonanie, że nie można powtórzyć tego błędu. Europejski obywatel nie może poczuć, że kryzys trwale zdegradował jego sytuacje materialną. Ta determinacja fiskalna powinna pomagać całemu sektorowi dóbr konsumpcyjnych.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|