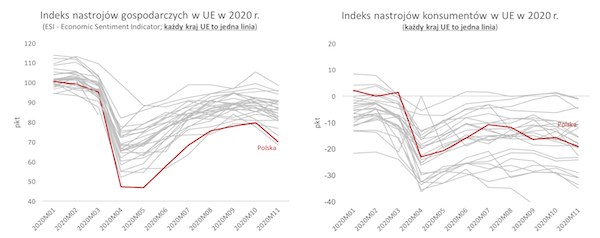

Publikowane przez Komisję Europejską indeksy koniunktury dają ciekawy wgląd w nastroje biznesowe w całej Unii Europejskiej. Jest to tym ciekawsze, że dane są całkiem świeże – pochodzą z badań listopadowych. Wnioski z badania wskazują, że nastroje w biznesie nie są aż tak złe jak mogłoby się wydawać patrząc na skalę restrykcji gospodarczych. Wprawdzie konsumenci raportują wysoki stopień pesymizmu, ale wśród firm nie widać bardzo głębokiego pogorszenia w stosunku do lata. Jest to kolejny dowód na stawianą przeze mnie tezę, że oczekiwanie poprawy koniunktury w 2021 roku stabilizuje sytuację w gospodarce.

Indeks nastrojów gospodarczych ESI dla całej Unii Europejskiej pogorszył się w listopadzie do 86,6 pkt, wobec 90,2 pkt w październiku. Wszystkie wartości poniżej 100 oznaczają, że ankietowani (konsumenci: 20 proc. wagi, firmy: 80 proc. wagi) częściej wyrażają się pesymistycznie niż optymistycznie o swojej sytuacji. Jak widać na wykresie, pogorszenie nie jest bardzo duże. Tym bardziej, że listopad jest dla epidemicznej jesieni tym czym był kwiecień dla epidemicznej wiosny: szczytem fali zachorowań, szczytem restrykcji gospodarczych i dołkiem koniunktury.

Jednocześnie wśród samych konsumentów widać już istotne pogorszenie, właściwie powrót do nastrojów z kwietnia. Ankietowani obawiają się wzrostu bezrobocia i deklarują niższe wydatki na istotne zakupy.

Jak wyjaśnić fakt, że menedżerowie firm boją się mniej niż jesienią, a konsumenci tak samo? Pominę tutaj oczywisty fakt, że tego typu badania są tylko przybliżeniem rzeczywistości, a nie jej lustrem.

Jedna możliwość jest taka, że menedżerowie nieco lepiej przewidują przyszłość – mają szerszy ogląd sytuacji gospodarczej, szybciej wyczuwają bodźce rynkowe. Widzą, że prawdopodobieństwo zduszenia epidemii w przyszłym roku rośnie, dlatego mają większą skłonność do traktowania bieżącego załamania jako zjawiska czysto przejściowego. Inna możliwość jest taka, że na ankietach wśród konsumentów większe piętno odciskają czynniki psychologiczne: brak bezpośredniego kontaktu z innymi, konieczność przebywania w domu, obawy o własną stabilność finansową.

Ważnym czynnikiem podnoszącym nastroje wśród firm w relacji do sytuacji z wiosny jest zaskakująco dobra kondycja w przemyśle. Wynika ona z faktu, że w skali globalnej nie dochodzi do bardzo dużych zaburzeń w aktywności gospodarczej – nie ma pod tym względem nawet porównania z wiosną, przynajmniej na razie.

Ciekawym zjawiskiem w badaniach Komisji Europejskiej są bardzo słabe wyniki dla Polski. Indeks koniunktury gospodarczej w Polsce jest na niemal najniższym poziomie wśród krajów UE. Z czego to wynika? Nie sądzę, by było to odzwierciedlenie gorszej kondycji polskiej gospodarki w relacji do innych krajów. Indeks był bardzo nisko w Polsce również wiosną, a faktyczne dane o PKB czy bezrobociu pokazały, że Polska należała do krajów najbardziej odpornych na kryzys. Podejrzewam, że może być to bardziej kwestia zróżnicowania branżowego w próbach statystycznych lub reprezentatywności tej próby.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|