We wtorek pojawiły się dwie ciekawe analizy, które pokazują, co potencjalnie może dziać się z gospodarką w okresie epidemii COVID-19. Co ciekawsze, pokazują one, jaki jest główny problem z modelowaniem reakcji gospodarki na wstrząs. Niewiedza dotycząca przebiegu epidemii to jedno i z tym problemem analitycy nie mają szans sobie poradzić. Ale istnieje też drugi, ważniejszy obszar niepewności – na ile kwarantanna niszczy potencjał rozwojowy gospodarki. Są różne spojrzenia na ten problem.

Dwie analizy to World Economic Outlook opublikowany przez Międzynarodowy Funduszy Walutowy – czyli prognozy dla świata – oraz raport brytyjskiego Biura Odpowiedzialności Budżetowej (OBR) opisujący scenariusz dla brytyjskiej gospodarki. Obie prezentują odmienne podejście do modelowania skutków epidemii (w każdej z nich podkreśla się oczywiście, że niepewność jest ogromna). Obie zakładają, że kwarantanna potrwa kilka miesięcy i będzie powoli łagodzona w drugiej połowie tego roku.

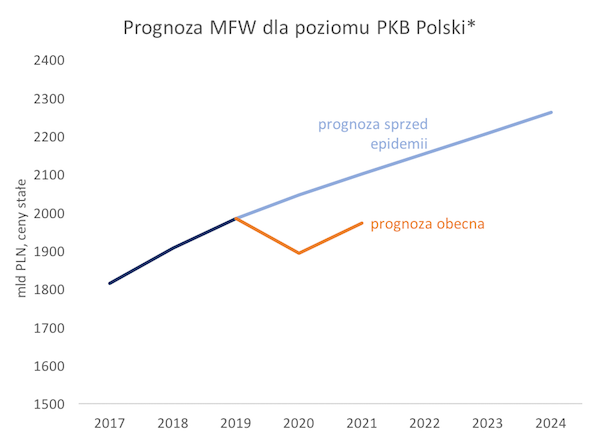

MFW prognozuje, że powrót do normalnej aktywności gospodarczej sprzed epidemii będzie trwał kilka lat. Według funduszu światowa gospodarka skurczy się w tym roku o 3 proc., a w przyszłym roku rozwinie się o 5,8 proc. Jest to wciąż ostrożnie optymistyczny scenariusz, który zakłada głęboką recesję, ale też wyraźnie ożywienie później (MFW podaje w raporcie też trzy dużo gorsze scenariusze). Przy czym to ożywienie nie wystarczy, by w ciągu roku wrócić do dochodów oczekiwanych przed kryzysem. MFW zakłada, że w przyszłym roku poziom światowego PKB będzie wciąż ok. 4 proc. poniżej ścieżki prognozowanej przed epidemią.W przypadku Polski ubytek PKB ma być jeszcze większy niż średnia światowa. W tym roku produkt krajowy brutto ma spaść o 4,6 proc., a w przyszłym wzrosnąć o 4,2 proc., co oznacza, że poziom dochodu będzie w przyszłym roku aż o 6 proc. poniżej ścieżki prognozowanej przed epidemią (patrz wykres). Długotrwały powrót do przed-epidemicznej ścieżki wynika z faktu, że wstrząs gospodarczy na dłużej osłabi inwestycje i wywoła przez pewien czas ubytek potencjału rozwojowego.

Inne założenia przyjął OBR. Wprawdzie analiza biura dotyczy tylko Wielkiej Brytanii, ale istotne jest samo podejście do analizy. OBR zakłada, że brytyjskie PKB spadnie w tym roku aż o 13 proc. (MFW zakłada 6,5 proc. spadek), ale w przyszłym roku wzrośnie aż o 18 proc. (MFW: +4,5 proc.). To oznacza, że poziom brytyjskiego dochodu będzie w 2021 r. dokładnie taki, jak przewidywano przed epidemią. Wszystkie negatywne konsekwencje znikną, oprócz oczywiście tych, które dotyczą długu publicznego zaciągniętego, by łagodzić gospodarcze skutki epidemii. OBR zakłada bowiem, że epidemia nie wywoła trwałych uszkodzeń w potencjale rozwojowym. Gdy choroba minie, cała aktywność gospodarcza zacznie wracać do normy.

Które podejście jest słuszne? Tego oczywiście nie wiemy. Patrząc na to, jak ostatnio zachowuje się rynek finansowy, a szczególnie ceny akcji, wygląda na to, jakby inwestorzy wierzyli w podejście OBR – że kryzys będzie głęboki, ale później szybko minie. Ja mam więcej zaufania do podejścia MFW. Czytając wiele dostępnych analiz epidemiologicznych trudno nabrać mi przekonania, że w tym roku może wrócić pełna normalność i optymizm firm co do nakładów inwestycyjnych.

***

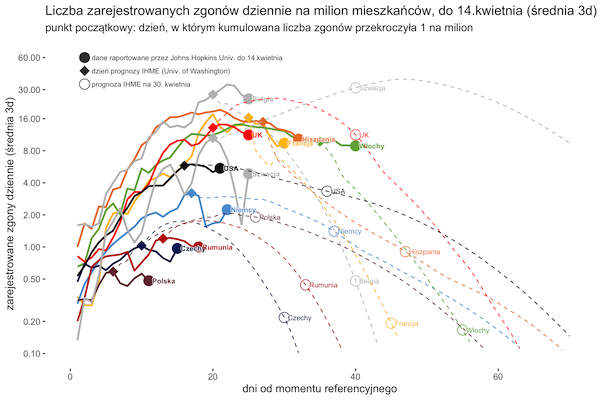

Krzywa epidemii do wtorku pokazuje, że w danych z poprzednich dni mógł wystąpić szum związany z opóźnionym raportowaniem danych w okresie Świąt. Trajektoria spadkowa jest potwierdzona, ale w kilku krajach (patrz: Niemcy, Czechy, Szwecja) ścieżka się podniosła.

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|