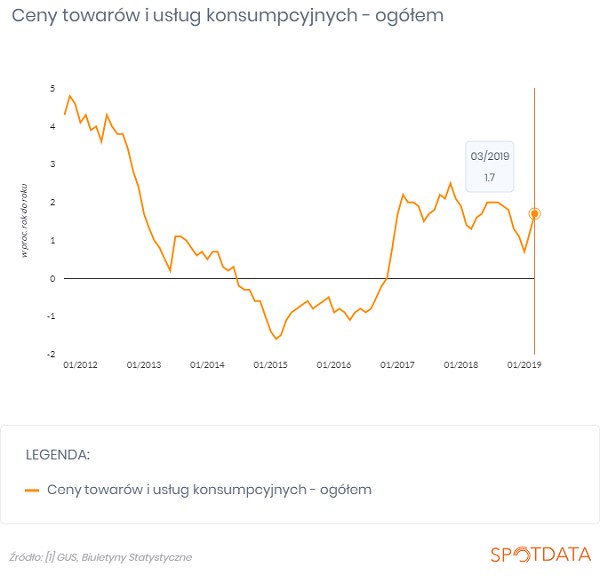

Ceny w Polsce przyspieszyły najmocniej od niemal dwóch lat. Czyżby firmy wprowadzały nowe cenniki, odważniej przenosząc rosnące koszty pracy na ceny? Możliwe. Choć warto pamiętać, że wciąż poruszamy się w obszarze bardzo niskiej inflacji – niższej niż w regionie i niższej od celu NBP. Przyspieszenie cen byłoby zjawiskiem jak najbardziej pozytywnym.

Inflacja w marcu wyniosła 1,7 proc. – wynika ze wstępnych danych GUS (finalne dane będą pod koniec miesiąca). Oznacza to, że w ciągu dwóch miesięcy dynamika cen zwiększyła się o 1 pkt proc., bo w styczniu inflacja wynosiła tylko 0,7 proc. Takie przyspieszenie na przestrzeni dwóch miesięcy w ostatnich dziesięciu latach wystąpiło tylko raz, na przełomie 2016 i 2017 r., kiedy gospodarka dostawała kopa w związku z ożywieniem w Niemczech i przyspieszeniem płac.

Ważne jest, że teraz ceny przyspieszyły nie ze względu na zmiany cen surowców czy zmiany regulacji, ale z powodu przyspieszenia inflacji bazowej (netto), czyli tej, która nie uwzględnia żywności i energii, towarów najbardziej podatnych na wahania surowcowe. Nie ma jeszcze pełnych danych, ale można szacować, że inflacja bazowa wyniosła w marcu 1,3 proc. w marcu, wobec zaledwie 0,8 proc. na początku roku. To może oznaczać, że na ceny zaczyna wpływać wysoki popyt i wysoka dynamika płac. Przypomnijmy, że na początku roku, wbrew obawom, nastroje konsumentów pozostały rekordowo wysokie, dynamika sprzedaży detalicznej była solidna, dynamika zatrudnienia utrzymała się w pobliżu zeszłorocznych poziomów, podobnie jak dynamika płac. A do tego pieca rząd zapowiedział dosypanie jeszcze węgla w postaci ogromnych transferów fiskalnych.

Możliwe, że większy odsetek firm wykorzystał początek roku do rewizji cenników. Sygnalizowałem to już kilka tygodni temu, pisząc o wyższej dynamice cen usług. Czy jest to zjawisko trwałe, zobaczymy w kolejnych miesiącach. Można powiedzieć, że mamy do czynienia ze zjawiskiem wyczekiwanym od dawna, bo niska inflacja w warunkach doskonałej koniunktury i szybko rosnących płac nie mogła trwać wiecznie.

Autor: Ignacy Morawski

Źródło danych o inflacji konsumenckiej w Polsce: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski