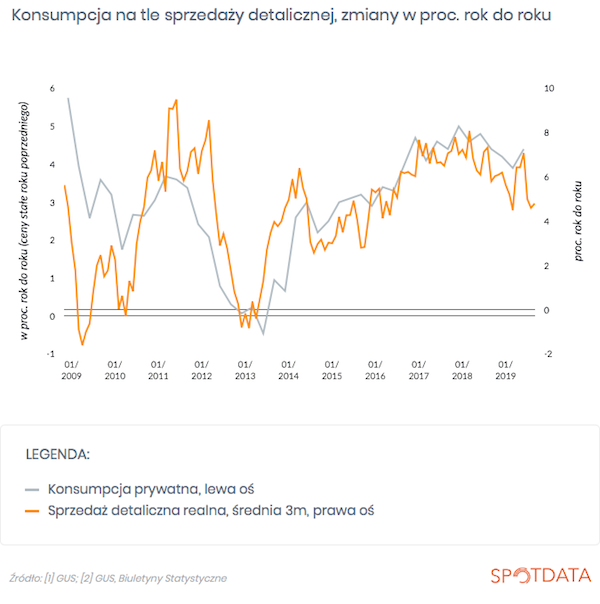

W tym tygodniu pojawiły się dwie informacje czysto makroekonomiczne, które mogły wywołać spore zaskoczenie. Jedną opisałem wczoraj – to wyskok inflacji w Polsce, który nota bene został zlekceważony przez Radę Polityki Pieniężnej w jej środowym komunikacie. Ale jest też drugie ciekawe zaskoczenie – sprzedaż detaliczna w Europie. Ona rośnie, pięknie rośnie! Gdyby Europejczycy przywiązywali tyle wagi do konsumpcji, co Amerykanie, to negatywne opinie o stanie gospodarki na pewno nie byłyby aż tak rozpowszechnione.

W listopadzie sprzedaż detaliczna w strefie euro wzrosła o 2,2 proc. rok do roku (na podstawie danych odsezonowanych), czyli właściwie zgodnie z długookresowym trendem. Najciekawsze jest spojrzenie na zestawienie sprzedaży i produkcji przemysłowej. NIGDY nie zdarzyło się, by sprzedaż utrzymywała stabilne tempo wzrostu w czasie recesji produkcji. Nigdy od początku istnienia strefy euro. Ten zupełny brak przełożenia zawirowań w przemyśle na handel jest zaskakujący. Jest to zapewne efekt dobrej sytuacji na rynkach pracy krajów europejskich, a to z kolei wynika z wstrzemięźliwości firm przemysłowych w zwalnianiu pracowników.

Przeciętny konsument od recesji w światowym handlu towarami wciąż jest bardzo daleko.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski