W styczniu niemiecka produkcja przemysłowa spadła o 0,8 proc. w stosunku do grudnia, podczas gdy rynek oczekiwał wzrostu o 0,5 proc. Niektóre banki, jak Barclays (cytowany przez Financial Times) obniżyły przez to swoje prognozy dla niemieckiej gospodarki na pierwszy kwartał roku. Ale inni ekonomiści zwracają uwagę, że dane są pod bardzo mocnym wpływem spadku produkcji samochodów, który mógł być w dużej mierze przejściowy.

I rzeczywiście, dane od producentów pokazują, że w lutym produkcja samochodów bardzo mocno odbiła – w stosunku do stycznia wzrosła aż o 20 proc., czyli dwukrotnie więcej niż średnia zmiana między styczniem a lutym w ostatnich latach (są to dane nieodsezonowane, ale porównanie z analogiczną zmianą w poprzednich latach pokazuje istotność wzrostu).

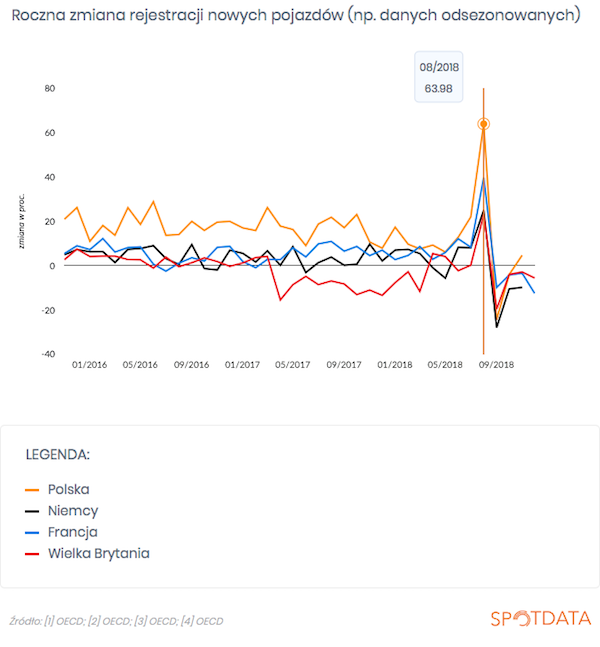

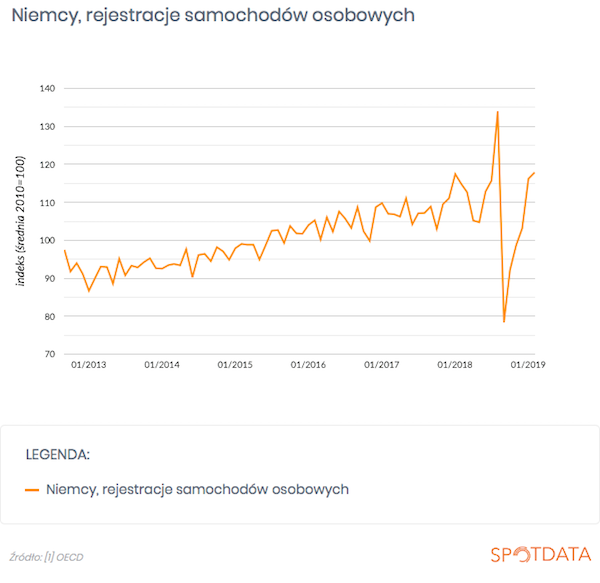

Co więcej, dane o rejestracjach samochodów pokazują, że w ostatnich dwóch miesiącach wróciły one do długookresowego trendu wzrostowego, po kilku miesiącach spadków związanych z nowymi regulacjami emisyjnymi i zmianą oferty. Pokazuję to na wykresie poniżej.

Wniosek? W niemieckiej gospodarce nie jest tak źle, jak sugerują dane za styczeń. Nie znaczy to, że jest dobrze i że wzrost gospodarczy powrócił do poziomu sprzed 2018 r. Ale mamy kolejne sygnały ubijania dna przez cykl gospodarczy.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Dane źródłowe o rejestracjach samochodów w Niemczech: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski