W europejskiej gospodarce obserwujemy ewidentne spowolnienie, nie jest wykluczone, że niektóre duże kraje mogą doświadczyć technicznej recesji. Wyjaśnienie natury i przyczyn tego spowolnienia może pozwolić lepiej zrozumieć możliwe przyszłe trajektorie cyklu koniunktury. Wciąż więcej jest argumentów przemawiających za relatywnie łagodnym scenariuszem.

Przyczyny osłabienia przemysłowego

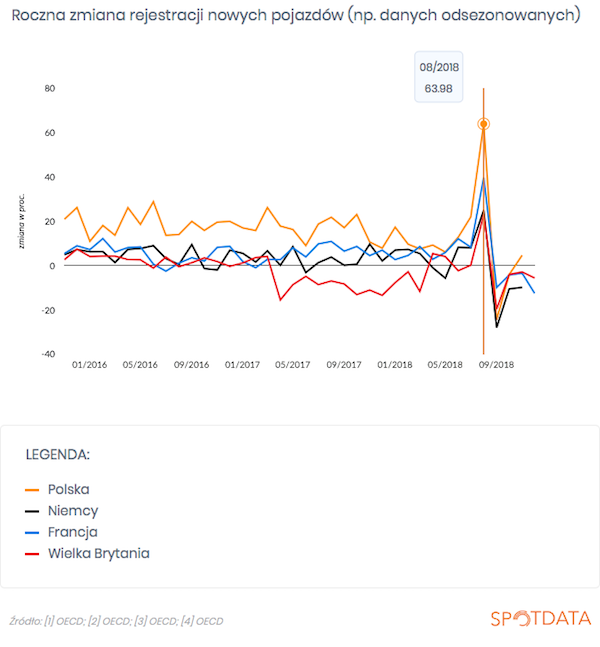

Wiele wskazuje, że jedną z ważnych przyczyn osłabienia przemysłowego w Europie jesienią 2018 r., widocznego we wskaźnikach PMI i dynamikach produkcji w dużych krajach, mogło być powolne dostosowanie rynku motoryzacyjnego do nowych norm testów spalinowych w samochodach osobowych. Przypomnę, że wszystkie nowe samochody sprzedawane od września 2018 r. muszą przechodzić testy spalania i emisji w nowych warunkach. Prowadzi to m.in. do bardziej wiarygodnych informacji dotyczących spalania paliwa przekazywanych klientom oraz ostrzejszej kontroli norm emisji. Czyżby rynek miał problemy z płynnym przejściem na nowe normy? Jak widać na wykresie poniżej, dynamika rejestracji nowych pojazdów na największych rynkach w Europie wyraźnie obniżyła się od września. Szczególną uwagę trzeba zwrócić na dwa zjawiska. Po pierwsze, po oczywistych dużych wahaniach na przełomie sierpnia i września, rynek utrzymał ujemną dynamikę do listopada lub nawet grudnia, czyli dość długo. Po drugie, w Niemczech i Francji, na dwóch największych rynkach strefy euro, trend od września jest wyraźnie inny niż przed wrześniem – spadki pod koniec roku nie mogą być wyjaśniane powolnym pogarszaniem się popytu konsumentów na samochody, ponieważ taki trend nie był widoczny wcześniej (co ciekawe, Polska jest jednym z krajów, gdzie dynamika rejestracji wróciła już ponad zero – ale nasz rynek w skali Europy mało waży).

Możliwe, że producenci mają większy problem ze spełnieniem wymogów konsumentów oraz norm emisyjnych w nowych warunkach testowych. Inna hipoteza to zmiana preferencji konsumentów po otrzymaniu nowych informacji o cechach pojazdów. Jak informują specjaliści z portali branżowych, dane o spalaniu paliwa w niektórych modelach mogły wzrosnąć nawet o ok. 30 proc. (!). Mogło mieć to przełożenie na zmiany preferencji, których producenci nie przewidzieli.

Dla europejskiej gospodarki jest to problem dość poważny, ponieważ motoryzacja to najważniejsza branża przemysłowa w Europie – odpowiada łącznie za ok. 1,5 proc. zatrudnienia, przy czym w Niemczech jest to aż 3 proc. Jest to branża mocno powiązana z innymi branżami w łańcuchach produkcji, m.in. z branżą chemiczną, czy tworzywową. Negatywne impulsy z motoryzacji mogą rozchodzić się po wielu segmentach sektora przemysłowego.

Plus w tej całej historii jest taki, że dostosowanie branży motoryzacyjnej do nowych norm powinno być mimo wszystko zjawiskiem relatywnie łagodnym i przejściowym. Nie jest to zjawisko takiej wagi jakim byłoby na przykład trwałe i wyraźne spowolnienie w Chinach. Jeżeli jest to istotny czynnik stojący za spowolnieniem przemysłu w Europie jesienią, to pewnie wkrótce powinniśmy zaobserwować poprawę nastrojów.

Autor: Ignacy MorawskiŹródło danych o rejestracji nowych samochodów: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.Sprawdź na: www.spotdata.pl/ogolna

Autor: Ignacy Morawski

Autor: Ignacy Morawski