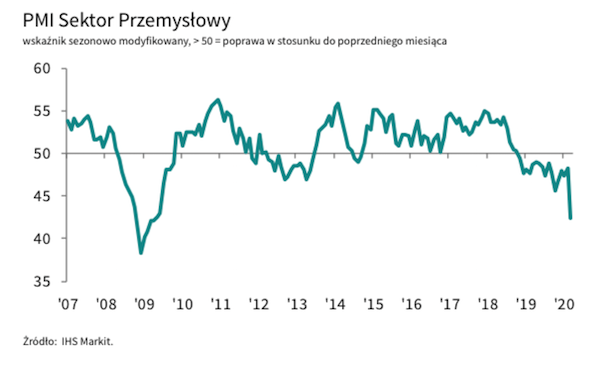

Koniunktura przemysłowa w Europie, w tym w Polsce, gwałtownie tąpnęła w marcu, a to dopiero początek zjawiska recesji. Tymczasem w Chinach doszło do wyraźnej poprawy wskaźnika koniunktury przemysłowej – w głównej mierze ze względu na rozruch fabryk po ich zatrzymaniu i realizację opóźnionych dostaw. Popyt nawet w Chinach pozostaje słaby.

Indeks PMI dla przemysłu w Polsce wyniósł w marcu 42,4 pkt, wobec 48,2 pkt w lutym. To największy spadek indeksu w historii badań, czyli od 1998 r. Taki odczyt spójny jest z istotnym spadkiem produkcji przemysłowej, w granicach -5 proc. rok do roku, choć przy tak dużych zaburzeniach produkcji dokładne oszacowania mają mały sens. Moje generalne założenie, oparte na wielu źródłach, jest takie, że ogólna aktywność gospodarcza w czasie społecznej kwarantanny jest o ok. 20-30 proc. niższa od normy. To jest załamanie, z jakim gospodarka mierzy się od mniej więcej połowy marca i z jakim zostanie do mniej więcej maja.

Podobnie słabe lub nawet słabsze odczyty widać we wszystkich krajach europejskich. W strefie euro indeks PMI spadł w marcu do 44,5 pkt, z 49,2 pkt w lutym.

Jednocześnie w Chinach indeks PMI odbił w zaskakująco mocny sposób w marcu – do 50,1 pkt, z 40,3 pkt w lutym. Widać, że tamtejsza gospodarka powoli budzi się do życia po kwarantannie. Niestety nie oznacza to, że wszystko wraca do normy. Poprawa indeksu pokazuje jedynie, że wobec fatalnego lutego nastąpiła poprawa. Jak wskazuje firma Markit, prowadząca badanie, wynika to z powolnego otwierania fabryk, realizacji zaległości produkcyjnych itd. Popyt tymczasem wciąż pozostaje słaby i utrzyma się na niskim poziomie jeszcze przez wiele tygodni.

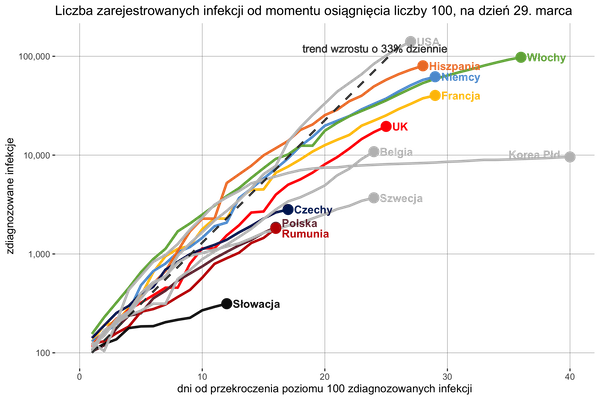

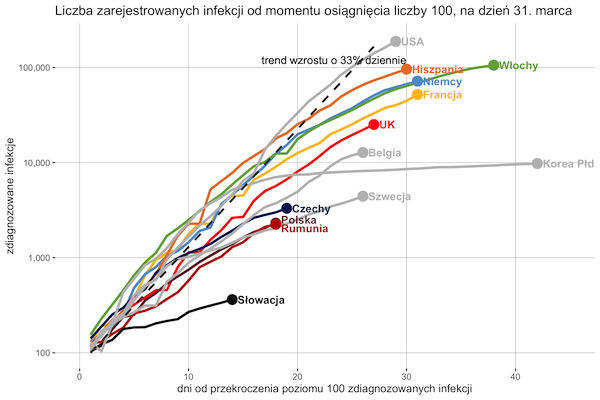

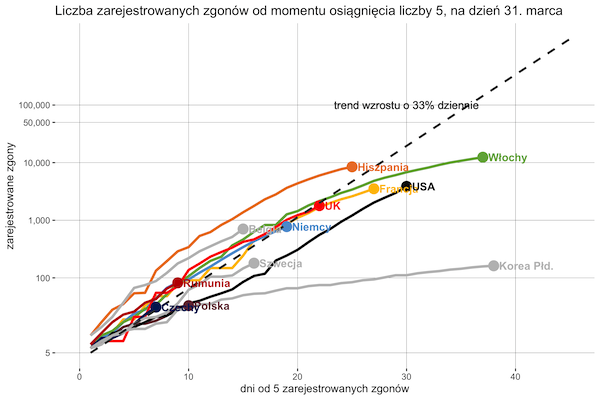

Patrząc na ścieżki epidemii, Europa jest w tym momencie w analogicznym punkcie, w którym Chiny były w pierwszej dekadzie lutego, a Stany Zjednoczone są jeszcze ok. 10 dni później. W umiarkowanie optymistycznym scenariuszu można założyć, że powolne budzenie się produkcji do życia w Europie nastąpi w trzeciej dekadzie maja, a w USA w czerwcu. Wiadomo, że pierwsza połowa roku to będzie potężny szok dla całej światowej gospodarki. Walka toczy się teraz o to, by przygotować zasoby na mocny restart gospodarki w drugiej połowie roku. Będzie to bardzo trudne biorąc pod uwagę opinie epidemiologów o możliwym powrocie epidemii późnym latem/jesienią, ale nie jest to niemożliwe. Doświadczenia krajów azjatyckich pokazują, że jeżeli system ochrony przed epidemią jest gotowy, to można ją ograniczać na wczesnym etapie bez drastycznych kosztów.

***

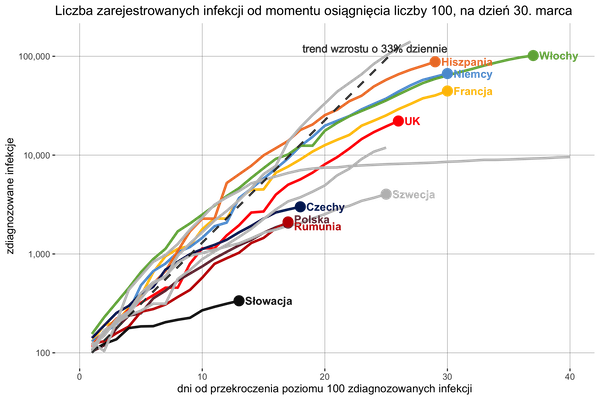

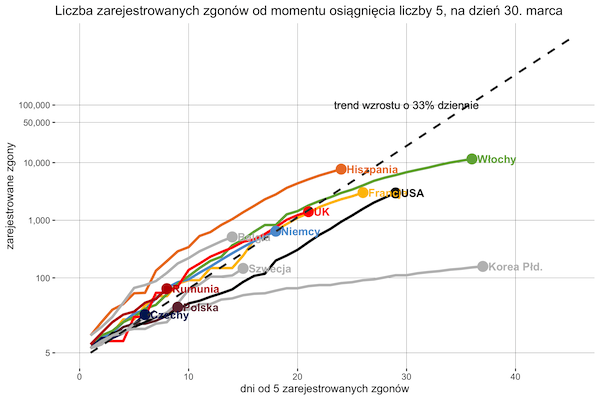

Zainteresowanym osobom polecam śledzenie danych na temat epidemii zamieszczanych na naszej stronie covid.spotdata.pl.

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|