Ostatnie dni przyniosły serię słabszych danych z polskiej i europejskiej gospodarki. Jaskółki ożywienia w sektorze przemysłowym schowały się, widać coraz więcej sygnałów spowolnienia koniunktury. Ekonomiści zapewne są już gotowi do wyraźnych rewizji prognoz dla Polski, a powstrzymywać ich może jedynie fakt, że dużej części aktywności gospodarczej w danych miesięcznych po prostu nie widać – i może tam kryją się jakieś pozytywne zjawiska.

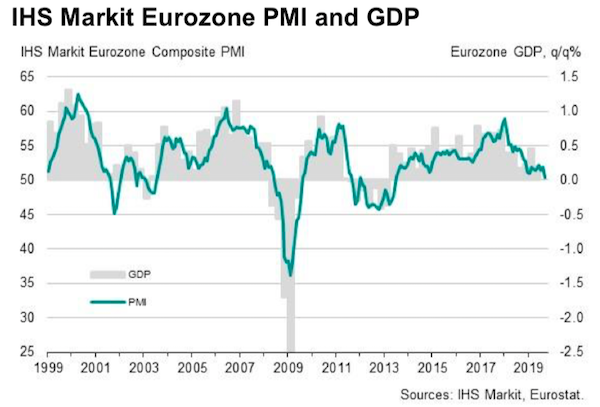

Z wielu negatywnych informacji z ostatnich dni, na pierwszy plan wysuwają się bardzo słabe odczyty indeksów PMI w strefie euro. Wydawało się, że PMI ubijał już dno, a tymczasem indeks we wrześniu spadł jeszcze niżej. Na załączonym wykresie, pochodzącym z publikacji firmy Markit, widać, jak po wielu miesiącach szurania po dnie indeks zanurkował. Analitycy tworzący indeks wskazują, że firmy narzekają głównie na zaburzenia związane z brexitem i wojną handlową. Obecny odczyt złożonego PMI (dla przetwórstwa i usług razem) na poziomie 50,4 pkt jest spójny ze stagnacją gospodarczą.

Znając kontekst globalny, możemy teraz spojrzeć na dane krajowe. A tutaj też nic wielce dobrego się nie dzieje. Pisałem już w piątek o nurkującej produkcji przemysłowej. Do tego doszły raczej słabe dane o sprzedaży detalicznej i mizerne dane o produkcji budowlano-montażowej. Wszystkie najważniejsze wskaźniki miesięczne wskazują na wyraźne spowolnienie gospodarki.

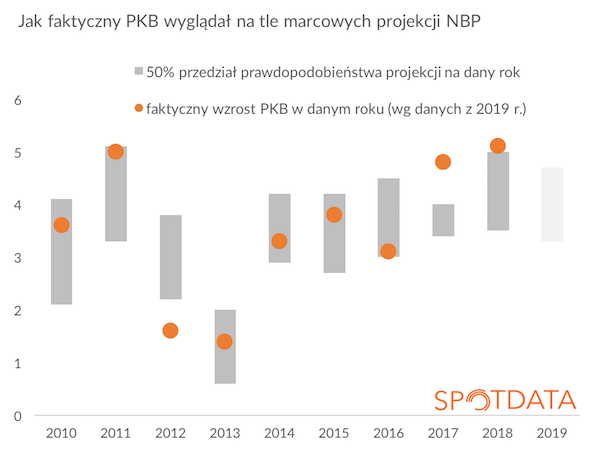

Na razie nie obserwujemy jeszcze fali rewizji prognoz, ponieważ dane miesięczne w Polsce nie pokazują bardzo istotnego sektora – usług. A tam dzięki nowym transferom fiskalnym obroty i zyski mogą się zwiększać szybciej niż w innych sektorach.

W tym momencie więc większość prognoz rynkowych wciąż wskazuje na utrzymanie dynamiki PKB powyżej 4 proc. w drugiej połowie roku. Ale trudno uniknąć wrażenia, że te prognozy mocno się chyboczą.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Źródło danych o PMI dla strefy euro: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski