Inflacja w Polsce jest wciąż bardzo wysoka. Ale możliwe, że to już ostatni miesiąc z takimi mocnymi wzrostami cen. Wchodzimy w okres, gdy firmom powinno zależeć bardziej na obniżkach niż podwyżkach cen. Inna sprawa, że przez parę miesięcy wskaźnik inflacji w ogóle straci sens – wielu cen nie ma, a struktura zakupów jest zupełnie inna niż w normalnych czasach.

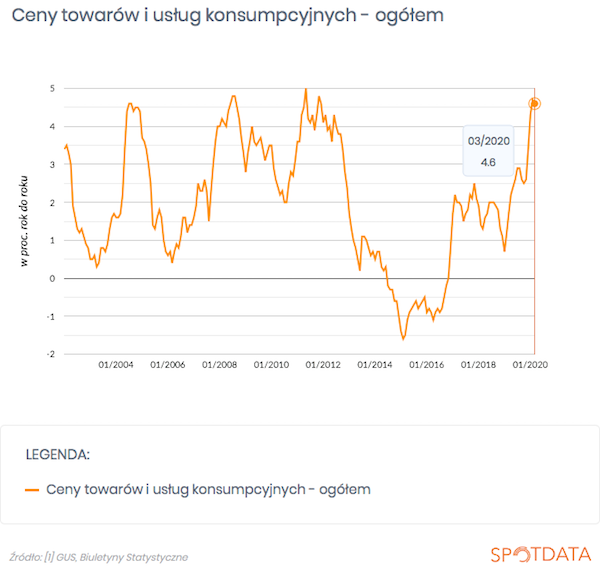

GUS podał, że w marcu inflacja wyniosła 4,6 proc., wobec 4,7 proc. w lutym. Widać lekkie hamowanie, ale jest to zmiana wręcz kosmetyczna. Inflacja wciąż jest znacząco powyżej górnej granicy odchyleń od celu NBP (2,5 proc. +/- 1,5 pkt proc.). Za wysoki wzrost cen odpowiedzialna jest głównie żywność, która zdrożała niemal o 9 proc. rok do roku.

W tym momencie odczyty bieżącej inflacji nie są bardzo interesujące, ponieważ pokazują mocno skrzywiony obraz rzeczywistości – wiele usług w ogóle nie jest świadczonych (kina), wiele towarów sprzedaje się w ilościach znacznie niższych od normy (odzież). GUS stosuje różne metody uzupełniania luk w danych, ale fundamentalnego problemu – przejściowej zmiany struktury konsumpcji i zaburzenia sygnałów cenowych – nie da się przeskoczyć. Jednocześnie pytanie o przyszłość inflacji po kwarantannie jest jak najbardziej istotne. A udzielenie odpowiedzi jest bardzo trudne.

Pisałem już parę razy, że podejrzewam, iż wstrząs gospodarczy w perspektywie roku obniży inflację, ale w dłuższej perspektywie może ją podnieść. W krótkookresowej perspektywie przeważą efekty słabego popytu. Wprawdzie uszczerbku doznał zarówno popyt, jak i moce podażowe gospodarki, ale w tym pierwszym przypadku ubytek będzie prawdopodobnie większy. Pokażę to na przykładzie. Po zniesieniu społecznej kwarantanny prawdopodobnie podaż miejsc w restauracjach i barach będzie nieco ograniczona, ponieważ zalecenia będą takie, by unikać większych zgromadzeń ludzi. To ograniczenie samo w sobie mogłoby podbijać ceny. Jednak ze względu na wzrost bezrobocia oraz strach wśród konsumentów popyt na usługi restauracyjne może spaść jeszcze mocniej niż podać, a to z kolei będzie wywoływało presję na obniżenie cen. Co więcej, presja na wzrost wynagrodzeń będzie dużo niższa. Summa summarum ceny mogą wyhamować (raczej nie będziemy mówili o nominalnym spadku). Firmy będą walczyć o klientów, a presja kosztowa zejdzie na dalszy plan.

Co mogłoby zagrać inaczej niż w tym scenariuszu? Gdyby okazało się, że popyt szybko się odbudowuje po zniesieniu kwarantanny, a podaż jest ograniczona, to zobaczymy odwrotny efekt – przyspieszenie cen. Choć bardziej obawiam się jeszcze innego zjawiska, które może podbić ceny: suszy. Niskie opady sprawiają, że ceny żywności w tym roku mogą być bardzo wysokie.

Inflacja, tak jak wszystkie wskaźniki ekonomiczne, poruszać się będzie w najbliższych miesiącach wedle reguł, które trudno precyzyjnie opisać i zmierzyć.

***

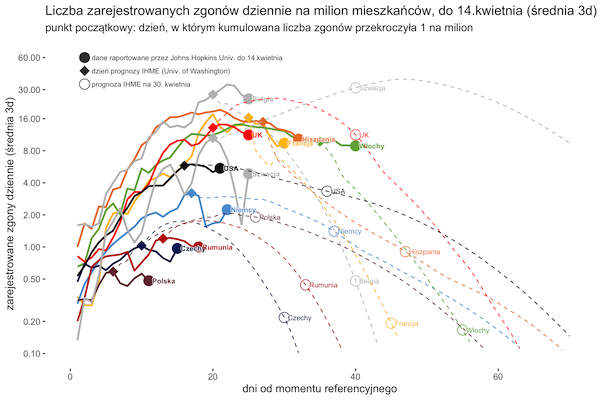

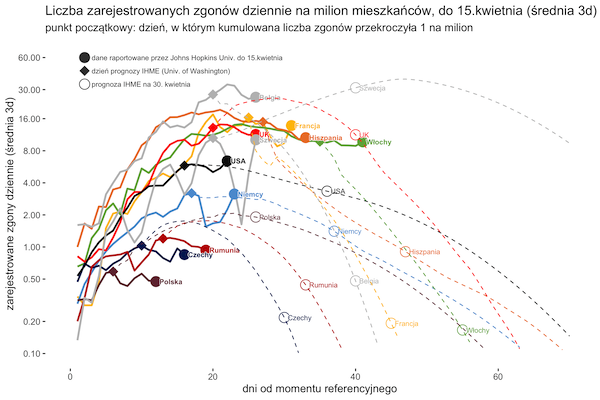

Krzywa epidemii w wielu krajach pogorszyła się w minionych dniach. Widać, że raportowanie danych było zaburzone przez Święta. Najbardziej niepokojący jest znacznie wolniejszy od oczekiwań spadek krzywej we Włoszech i Hiszpanii. Na razie nadzieje na rychłe znoszenie kwarantanny należy trzymać na wodzy.

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|