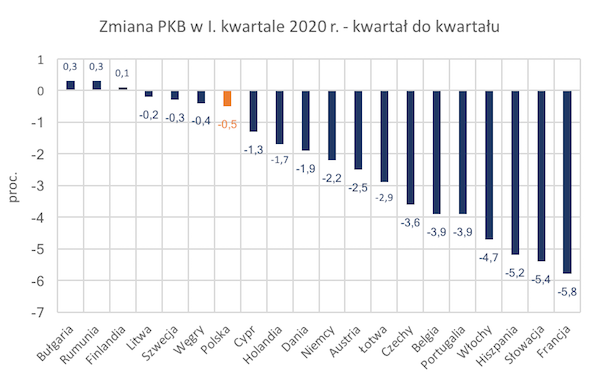

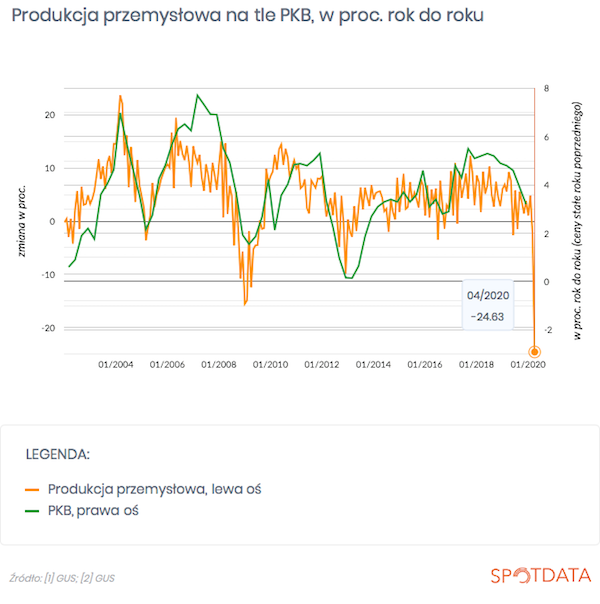

Przez portale informacyjne przetoczyła się wczoraj złowroga informacja – produkcja przemysłowa w Polsce spadła w kwietniu o 24,6 proc.! To jest największy spadek od grudnia 1995 r. Ale wbrew pozorom to nie jest jeszcze aż tak fatalna informacja. Taki spadek produkcji byłby spójny ze spadkiem PKB o ok. 3-5 proc., co jak na okres, gdy na ulicach nie było widać żywej duszy, nie byłoby złym wynikiem. Problem polega jednak na tym, że tym razem, w przeciwieństwie do innych kryzysów, produkcja przemysłowa może nie być najbardziej wrażliwym papierkiem lakmusowym zmian ogólnej aktywności gospodarczej.

Spadek produkcji o 24,6 proc. to oczywiście bardzo, bardzo zły wynik. Wpłynęło na to głównie zatrzymanie fabryk w sektorze motoryzacji, gdzie spadek wyniósł aż… 78,9 proc. Ale to nie jest rząd wielkości, którego nie widzieliśmy w dynamikach przemysłowych w przeszłości. W dołku kryzysu finansowego produkcja spadała po 15-16 proc. rocznie. Tak jak pokazuję na wykresie, bieżące spadki mogłyby być – używając relacji historycznych – spójne z paroprocentowym spadkiem PKB. A przecież oczekiwaliśmy czegoś głębszego, mocniejszego.

Zwykle jest tak, że produkcja waha się znacznie mocniej niż ogólna aktywność gospodarcza, ponieważ popyt na towary jest znacznie bardziej zmienny niż popyt na usługi. W towarach duży udział mają dobra inwestycyjne, a inwestycje są przecież najbardziej zmiennym komponentem PKB – zależą od nastrojów, a z nastrojami wiadomo jak jest. Konsumpcja natomiast jest dużo bardziej stabilna i dlatego w usługach nie obserwujemy aż tak dużej zmienności.

Tym razem jednak jest inaczej niż w zwykłym kryzysie. Pierwszy wstrząs nie nadszedł ze strony inwestycji, ale konsumpcji. Strach i przymusowa kwarantanna sprawiły, że ludzie drastycznie ograniczyli zakupy.

Wniosek? Choć dane o produkcji sugerują spadek PKB o 3-5 proc., to faktyczny spadek PKB w samym kwietniu mógł być znacznie, znacznie głębszy – podejrzewam, że był bliższy 20 proc. Oczywiście danych miesięcznych o PKB się w Polsce nie zbiera i nie publikuje, ale nawet cały drugi kwartał może przynieść dwucyfrowy spadek. Zobaczymy, jak mocne będzie odbicie realnej aktywności gospodarczej w maju.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|