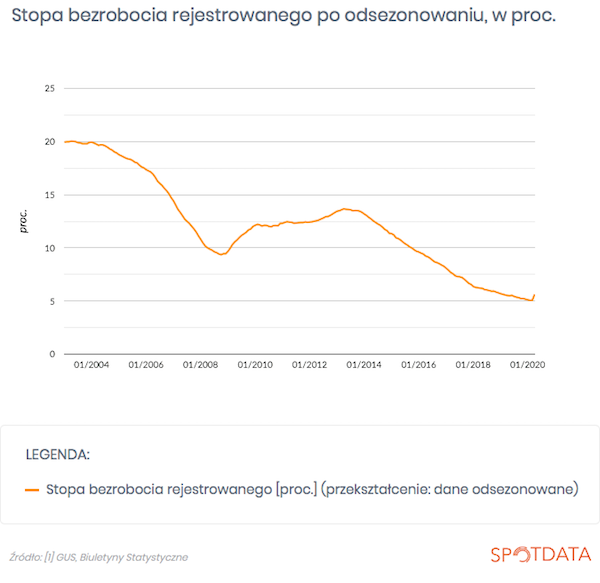

Stopa bezrobocia w Polsce lekko wzrosła w kwietniu. To „lekko” mogło sprawić wrażenie, że nic strasznego się nie dzieje. Ale po uwzględnieniu efektów sezonowych widać, że wzrost jest tak naprawdę silny: to pierwszy kwietniowy wzrost stopy bezrobocia od … 1992 r. W kolejnych miesiącach można oczekiwać dalszego wzrostu, choć wsparcie rządu może sprawić, że nie dojdziemy z bezrobociem do dwucyfrowych poziomów.

W kwietniu stopa bezrobocia wyniosła 5,7 proc., wobec 5,4 proc. w marcu – podało wstępnie Ministerstwo Rodziny Pracy i Polityki Społecznej. To oznacza ok. 50 tys. dodatkowych bezrobotnych. Biorąc pod uwagę, że w Polsce pracuje ok. 17 milionów ludzi, nie wydaje się to dużo. Ale trzeba pamiętać, że rynek pracy reaguje na wstrząs zawsze powoli. Wiele osób ma przecież długie okresy wypowiedzenia.

Trzeba też zwrócić uwagę na inny czynnik – sezonowość. W kwietniu stopa bezrobocia zawsze spadała. Zawsze od 1992 r. Teraz mamy wzrost. To pokazuje jak trudna stała się sytuacja na rynku pracy. Ani kryzys strefy euro w 2012 r., ani wielki kryzys finansowy w 2008 r., ani recesja z 2002 r., ani kryzys rosyjski z 1998 r. nie zdołały wywołać wzrostu stopy bezrobocia w kwietniu. Zrobiła to dopiero pandemia koronawirusa. Po uwzględnieniu czynników sezonowych stopa bezrobocia wzrosła z 5,1 do 5,6 proc. i był to najmocniejszy wzrost od stycznia 2002 r., a nie uwzględniając ówczesnej zmiany metodologii od … grudnia 1991 r. (obliczenia własne).

Jednocześnie można zauważyć pozytywne zjawiska. Na przykład, Polski Instytut Ekonomiczny, który prowadzi regularnie badania ankietowe wśród firm, podaje, że odsetek przedsiębiorstw skłonnych do zwalniania pracowników w ostatnich paru tygodniach malał. Po pierwszym wstrząsie nastąpiło pewne uspokojenie. Co więcej, zaczyna działać już program pomocy finansowej firmom, co szczególnie w przypadku programu Polskiego Funduszu Rozwoju o łącznej wartości 100 mld zł może stanowić czynnik zniechęcający do zwolnień. Wreszcie, trzeba wziąć pod uwagę fakt, że odmrożenie gospodarki zaczęło się nieco wcześniej od oczekiwań. Otwarcie galerii handlowych już na początku maja było pewnym zaskoczeniem.

Łącząc te wszystkie fakty można dojść do wniosku, że skok stopy bezrobocia nie musi być tak gwałtowny jak oczekiwano, przy założeniu, że kwarantanna społeczna nie będzie wracać, a ewentualne kolejne fale epidemii nie będa wywoływać już tak dużych fal strachu. Wiele prognoz wskazywało, że stopa bezrobocia wzrośnie do dwucyfrowych poziomów. Widać pewne argumenty wskazujące, że tak nie musi się wydarzyć.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski