Inflacja zachowała się po dżentelmeńsku, trzeba uczciwie przyznać. Wykazywała w ostatnich miesiącach zuchwałe sygnały o chęci pięcia się szybko w górę, ale ponieważ nadjeżdża walec spowolnienia i niższych stóp procentowych, więc lekko ustąpiła miejsca, by nie komplikować obrazu makroekonomicznego i wpisać się w nowe trendy.

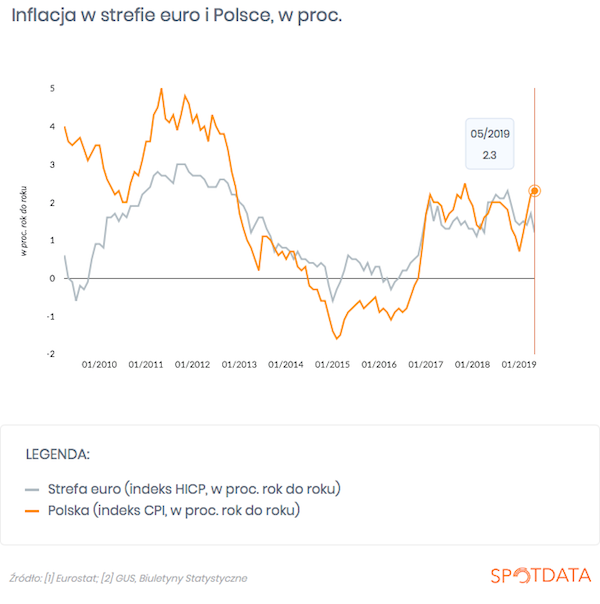

W Polsce inflacja wyniosła w maju 2,3 proc., wobec 2,2 proc. w kwietniu – podał GUS we wstępnym odczycie. To wprawdzie oznacza przyspieszenie cen, ale po raz pierwszy od stycznia inflacja była niższa od oczekiwań rynkowych. Nie jest to zresztą tylko zjawisko polskie. Inflacja była również niższa od oczekiwań w strefie euro (1,2 proc. vs 1,7 proc. w kwietniu i oczekiwane 1,3 proc.). A wcześniej dane wskazywały również na słabsze odczyty inflacyjne z USA.

Teraz głównym tematem makroekonomicznym na rynkach finansowych nie jest inflacja, ale ryzyko spowolnienia gospodarczego i nadchodzące cięcie stóp procentowych przez Fed. W ostatnich dniach kilku członków rady decyzyjnej Fed wskazywało na nadchodzące obniżki kosztu pieniądza. Rynek wycenia już 75 pkt bazowych (1 pkt proc.) redukcji stóp w dolarach do stycznia, a przecież jeszcze kilka dni temu było to 50 pkt. Rynek chyba zaczyna powoli przereagowywać. Ale fakt jest taki, że zaczyna się luzowanie polityki pieniężnej w największej gospodarce świata. A zwykle inne gospodarki szły ścieżką wyznaczaną przez Fed.

Czy zatem NBP podąży za Fedem?

Trzeba pamiętać, że w Polsce sytuacja jest jednak inna niż na świecie. Gospodarka wykazuje dużą odporność na przemysłową słabość krajów rozwiniętych, a rząd znacząco zwiększa w tym roku transfery fiskalne, które w razie spowolnienia podbiją konsumpcję. Co więcej, czynniki podażowe, jak zmiany cen prądu czy żywności, mogą podbijać inflację.

Jeżeli spowolnienie gospodarcze na świecie będzie łagodne, to presja na wzrost cen w Polsce utrzyma się, a wtedy powodów do cięcia stóp w Polsce nie będzie. Wręcz przeciwnie, rosnąca różnica między stopami w Polsce i USA może, przy braku istotnych zmian w awersji do ryzyka, doprowadzić do umocnienia złotego, a zatem automatycznego zacieśnienia warunków monetarnych. I to jest chyba w tym momencie scenariusz najbardziej prawdopodobny.

Jeżeli jednak spowolnienie na świecie będzie poważniejsze, to przełoży się na rynek pracy w Polsce i obniży presję cenową. Wtedy możliwe jest nawet cięcie stóp przez NBP. Do realizacji tego scenariusza potrzebne byłoby jednak zaostrzenie wojny handlowej. Mimo buńczucznej retoryki, nie powinno to leżeć w interesie Stanów Zjednoczonych.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Źródło danych o inflacji CPI w Polsce i w strefie euro : LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Autor: Ignacy Morawski

Autor: Ignacy Morawski