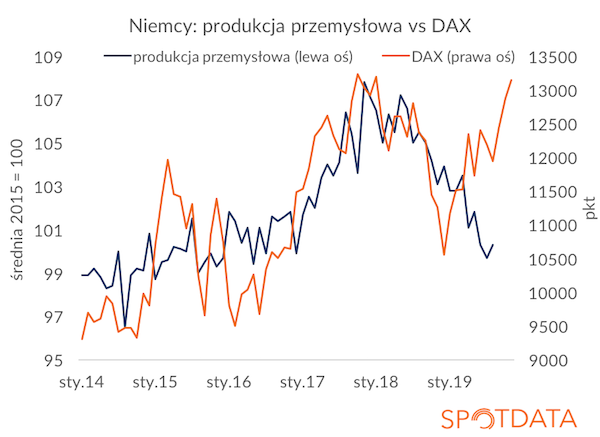

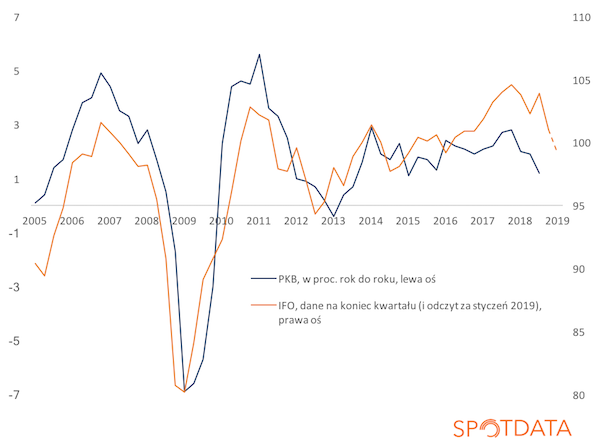

Niemcy znajdują się na granicy recesji, będąc pod względem cyklicznym jedną z najsłabszych gospodarek strefy euro. A jednocześnie niemiecki indeks giełdowy DAX pnie się na kolejne szczyty. W ostatnich dniach osiągnął najwyższy poziom od maja 2018 r. Co mówi nam ta dywergencja? Czy rynek finansowy jest, dzięki bankom centralnym, bardziej odporny na wahania cykliczne? A może ten cykl nie jest wcale tak poważny, jak rysują go pesymiści?

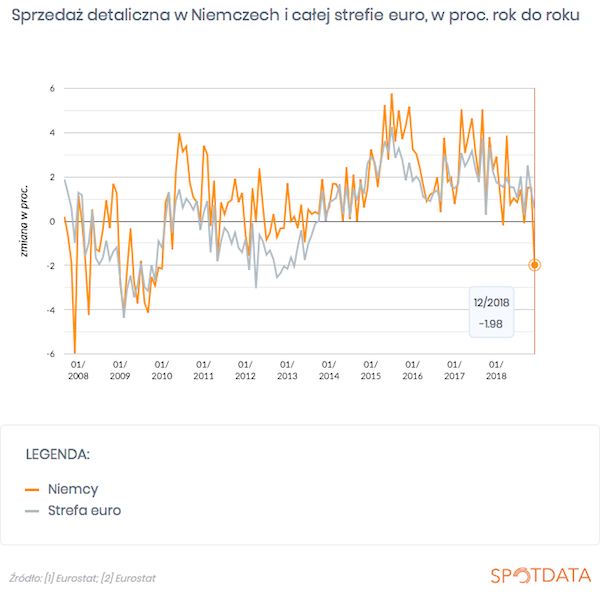

Wzrost DAX jest o tyle istotny, że z niemieckiej gospodarki nie napłynęły jeszcze żadne optymistyczne dane – produkcja jest w recesji, PKB prawdopodobnie również, nastroje w biznesie są na dnie, nastroje konsumentów obniżają się. Ale inwestorzy na rynkach akcji są w optymistycznych nastrojach. Jedną przyczyną jest fakt, że wyniki finansowe firm nie były aż tak złe w tym roku jak oczekiwano. Inną przyczyną jest luzowanie polityki pieniężnej przez banki centralne, które obniża rentowności obligacji i podnosi zyskowność inwestycji w akcje. Wreszcie optymizm dodatkowo wzmocniły sygnały o nadchodzącej odwilży w wojnie handlowej między USA a Chinami.

Możliwe, że bankom centralnym udało się przekonać inwestorów, że nie dopuszczą do gwałtownej przeceny aktywów finansowych. Ktoś powie, że to pompowanie bańki. Może, ale ja patrzę na to inaczej. Ograniczanie fal pesymizmu, które same w sobie są niszczące, to duże osiągnięcie w zarządzaniu makroekonomicznym. Gospodarka może podlegać cyklicznym wahaniom, ale nie ma powodu, by przekładało się na fundamentalne oczekiwania długookresowe dotyczące poziomu dochodu.

Możliwe też, że obecna faza spowolnienia gospodarczego jest po prostu znacznie łagodniejsza od obaw – nie dotyka wszystkich sektorów, jest na razie ograniczona głównie do producentów dóbr inwestycyjnych i branż połączonych w łańcuchu dostaw z motoryzacją. Przechodzimy zwykłe wahnięcie cykliczne, wzmocnione zawirowaniami geopolitycznymi, a nie fundamentalną rekalibrację procesów rozwojowych.

Szkoda tylko, że w Polsce sytuacja jest zupełnie odwrotna. Gospodarka radzi sobie dobrze, a ceny akcji nie rosną. Szkoda dla inwestorów. Do tego tematu jeszcze powrócę.

Baza danych ekonomicznych SpotData: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski