Wróciliśmy do nadwyżek handlowych w polskim handlu zagranicznym towarami. We wrześniu nadwyżka była najwyższa od 2,5 roku. To jest objaw siły polskiego eksportu, ale też może być sygnał słabości popytu wewnętrznego.

We wrześniu saldo handlowe wyniosło 468 mln euro i było najwyższe od kwietnia 2017 r. To zasługa wzrostu eksportu aż o 9,3 proc. rok do roku, wobec wzrostu importu „tylko” o 4,3 proc. Dzięki wysokiemu wynikowi we wrześniu saldo handlowe w całym trzecim kwartale było na minimalnym plusie. Kiedy usuniemy z danych efekty sezonowe, to był to drugi z rzędu kwartał z dodatnim saldem handlowym (choć te szacunki mogą się jeszcze zmienić – NBP często weryfikuje dane).

Jak to interpretować? Kiedy spojrzymy na saldo handlowe jako jedynie odzwierciedlenie trendów w handlu zagranicznym, to zobaczymy w nim siłę polskiego eksportu – zaskakującą w obliczu słabości globalnego handlu. Jednocześnie uwagę zwraca słabsza dynamika importu, która może odzwierciedlać niższą dynamikę popytu na towary inwestycyjne.

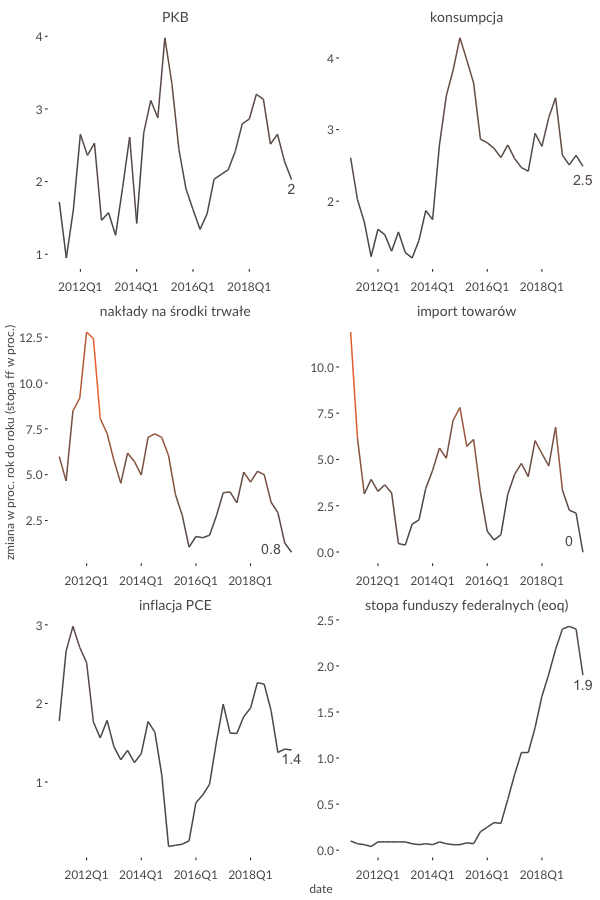

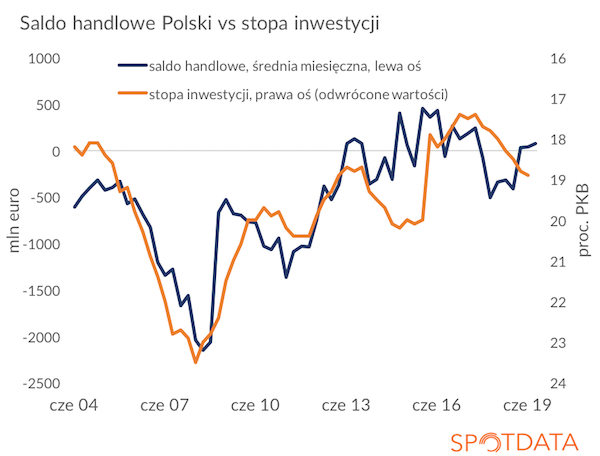

Ale na saldo handlowe można spojrzeć też inaczej. Jest to główny komponent salda obrotów bieżących, które z kolei jest wynikiem różnicy między krajowymi oszczędnościami i inwestycjami (gdy te pierwsze są wyższe od drugich, saldo obrotów bieżących jest na plusie – i odwrotnie). Jak widać na wykresie, saldo handlowe poprawiało się w Polsce zwykle wtedy gdy słabły inwestycje (inwestycje są na wykresie zaprezentowane na odwróconej osi). Może więc rosnące saldo handlowe jest po prostu odzwierciedleniem słabości inwestycji?

Na przykład, żeby dobrze zobrazować opisywane zjawisko, w ostatnich miesiącach spadał w Polsce popyt na towary stalowe, mocno wykorzystywane przy inwestycjach budowlanych. Popyt spadał, bo inwestycje budowlane słabły. A że Polska jest dużym importerem towarów stalowych, więc saldo handlu nimi wyraźnie się poprawiło – dynamika importu spadła bardziej niż dynamika eksportu. Tak oto słabnący popyt inwestycyjny widać w saldzie handlowym.

Ale oczywiście to może nie być pełne wyjaśnienie sytuacji. Jak bowiem widać na wykresie, w ostatnich latach relacja między saldem handlowym a inwestycjami nieco się zmieniła – obie zmienne nie zawsze są ze sobą skorelowane. Dlaczego? Możliwe, że znacząca poprawa sytuacji finansowej gospodarstw domowych doprowadziła do wzrostu stopy oszczędności, który zniwelował wpływ inwestycji na wahania salda handlowego. To by było pozytywne zjawisko.

Nie wyciągałbym zatem z danych o saldzie handlowym jednoznacznie pozytywnych lub negatywnych wniosków. Jest to raczej odzwierciedlenie wielu równoległych trendów, które obserwujemy w polskiej gospodarce.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|