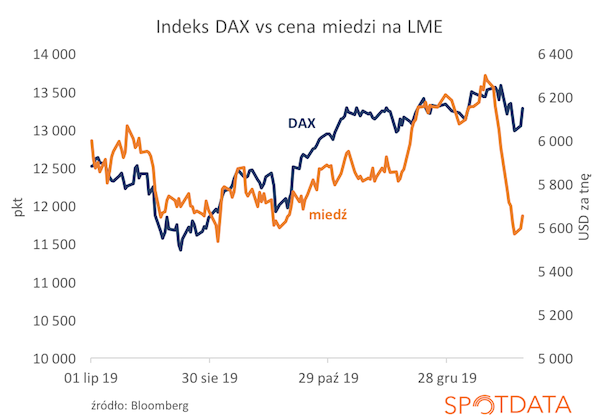

Rynki finansowe dawno nie były tak rozchwiane. Jednego dnia ceny akcji spadają o prawie 8 proc., by następnego rosnąć o ok. 5 proc. To piszę na przykładzie amerykańskiego indeksu S&P500. To rozchwianie odzwierciedla rozmiar niepewności przed jaką stoimy. Scenariusze gospodarcze można układać od łagodnie negatywnych do bardzo negatywnych. W takich momentach zmienność nastrojów jest ekstremalnie duża.

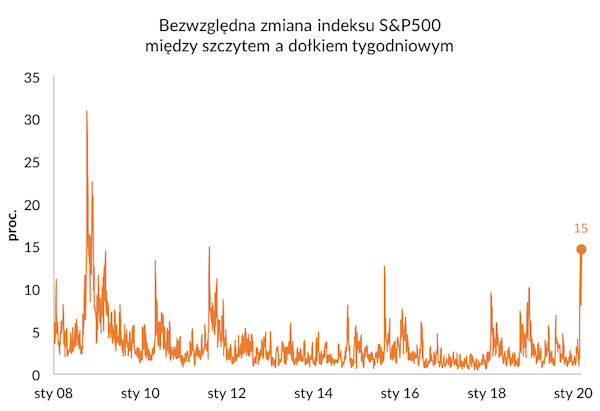

W minionych pięciu dniach bezwzględna różnica między dołkiem a szczytem na indeksie S&P500 wynosiła aż 15 proc. (licząc jako punkt odniesienia wartość tygodniowego maksimum). Wcześniej tak duża różnica w notowaniach w krótkim czasie występowała w czasie kryzysu strefy euro, gdy strefa stała na granicy rozpadu, a jeszcze wcześniej w okresie światowego kryzysu finansowego. Zmienność to po prostu papierek lakmusowy niepewności.

Czy obecną sytuację można porównać do kryzysu finansowego?Pod względem bieżącego wstrząsu dla gospodarki to w większości miejsc wstrząs jest na razie mniejszy niż w czasie kryzysu finansowego. I jest też inny. Wtedy bardzo szybko na granicy upadków stanęły duże banki, kraje rozwinięte stały na granicy zatrzymania pracy sektora finansowego. W gospodarkę szybko pompowano kwoty sięgające kilku-kilkunastu procent PKB. Teraz skala szoku nie jest aż tak duża (przynajmniej na razie) – wiele firm wstrzymuje prace, ale wszyscy myślą o kwietniu/maju jako o momencie przywracania jako takiej normalności.

Z drugiej jednak strony, obecny kryzys niesie większe ryzyka skrajne (tzw. tail risks), ponieważ nie ma dobrych metod, by go łagodzić w razie jego pogłębiania. Makroekonomia wypracowała przez wiele dekad metody zapobiegania nadmiernym kosztom kryzysów finansowych – one nie zawsze są stosowane ze względów politycznych, ale narzędzia są znane. Natomiast skutki pandemii trudno złagodzić jeżeli trwa ona bardzo długo. Można jedynie stosować narzędzia, które zmierzają do utrzymania ładu społecznego i podtrzymania systemu płatności, ale im dłużej trwać będzie zamrożenie gospodarki tym te narzędzia będą mniej efektywne lub bardziej kosztowne w stosowaniu.

Na horyzoncie jest zatem wiele ryzyk, które trudno jest zrozumieć i wycenić. A to niesie rozchwianie nastrojów.

***

***

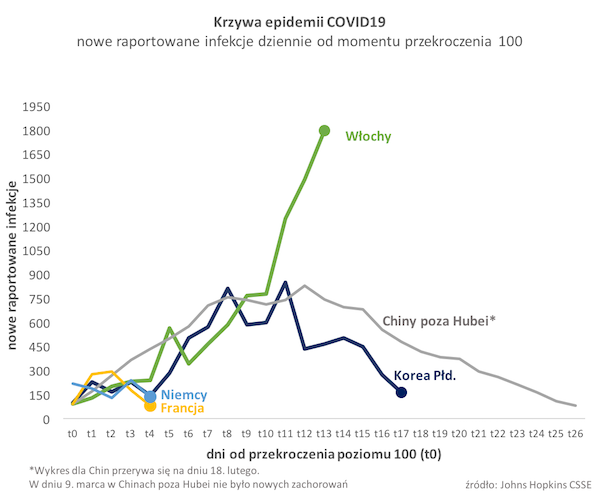

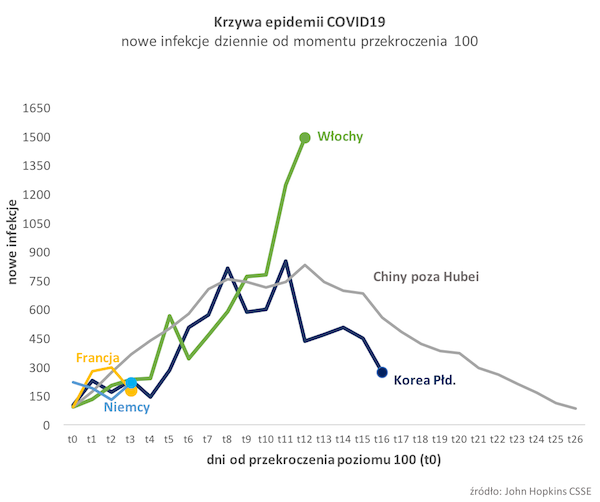

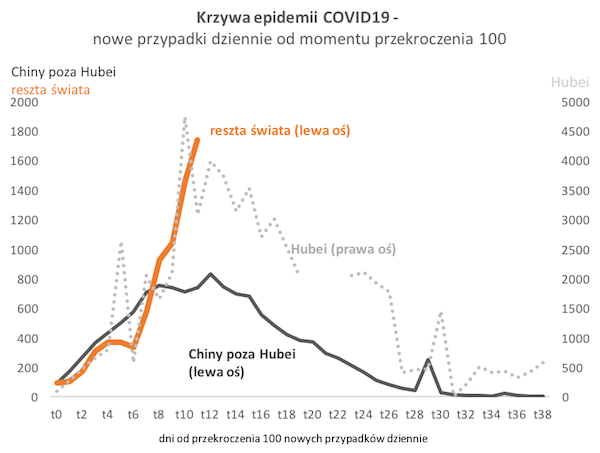

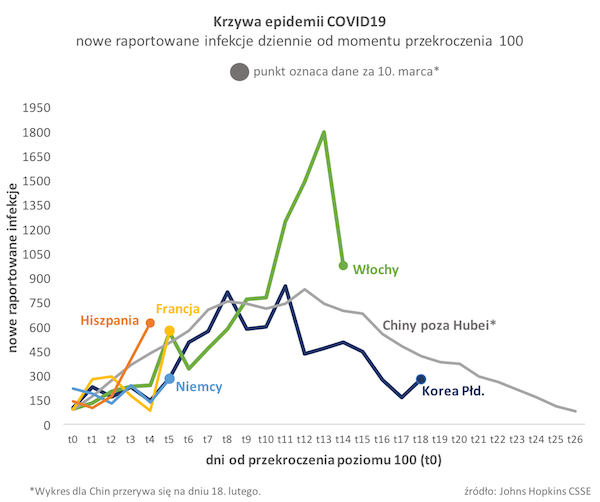

Zamieszczam też dzisiejszą aktualizację danych na temat raportowanych infekcji w najważniejszych krajach (na tle Chin).

Widać, że we Włoszech drastyczne środki ograniczające ruch ludności mogły zadziałać. Liczba nowych zdiagnozowanych przypadków COVID-19 spadła. Niektórzy twierdzą, że jest to spowodowane krytyczną sytuacją służby zdrowia (problemem jest rosnąca liczba zgonów) i testowaniem jedynie najcięższych przypadków. Jednak dane wskazują, że liczba testów wczoraj znacząco wzrosła, a nie spadła. Możliwe więc, że Włochy faktycznie znajdują się w punkcie przegięcia.

Niepokojąca jest sytuacja w Hiszpanii, która idzie wyższą ścieżką raportowanych zakażeń niż Włochy przed dwoma tygodniami. Gorzej wygląda też sytuacja w Niemczech i Francji, które podążają ścieżką włoską. Pogorszyła się też niestety sytuacja w Korei, co wynika z odkrycia nowego ogniska choroby w Seulu.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|