Minister finansów Niemiec Olaf Scholz zapowiedział, że w razie pogłębiającej się recesji niemiecki rząd może uruchomić program cięć podatków i zwiększania wydatków na łączną kwotę ok. 50 mld euro. Byłby to całkiem solidny pakiet fiskalny, pokazujący, że w warunkach spowalniającej gospodarki Niemcy są gotowi zerwać ze swoim rygoryzmem budżetowym. Liczą na to na pewno inne kraje europejskie, liczą też Stany Zjednoczone. Wszystkie kraje posiadające deficyty handlowe z Niemcami liczą, że największa gospodarka Europy zwiększy popyt wewnętrzny i import.

Wspomniane 50 mld euro to ok. 1,4 proc. PKB Niemiec. Byłby to zatem co do wpływu na gospodarkę do tego, co w tym roku robi polski rząd. Porównanie to ma ułatwić zrozumienie znaczenia ewentualnego pakietu dla tamtejszej gospodarki.

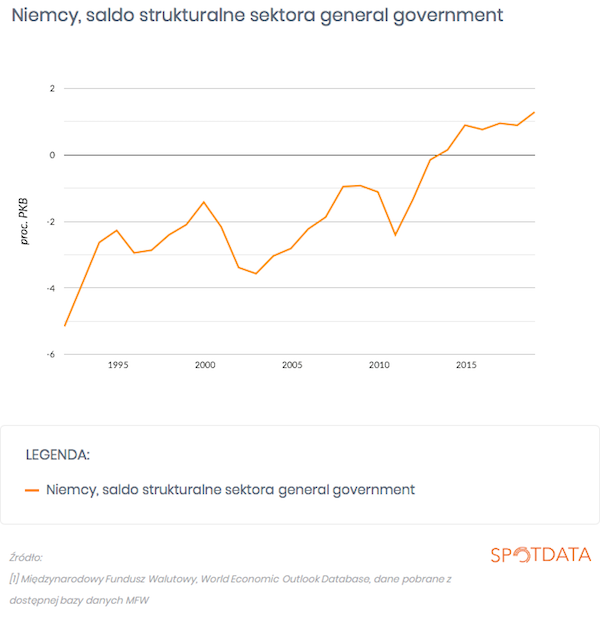

Mógłby to być ruch istotny dla całej strefy euro. Przypomnijmy, że Niemcy od wielu lat systematycznie zaciskają pasa w budżecie. Widać to na wykresie, który pokazuje saldo sektora finansów publicznych po odjęciu efektów cyklicznych – zmiana tego wskaźnika pokazuje, w uproszczeniu, czy polityka fiskalna stymuluje gospodarkę (spadek salda) czy ją relatywnie schładza (wzrost wskaźnika).

Inne kraje strefy euro (głównie Francja), oraz wielu ekonomistów (głównie anglosaskich), od lat wskazują, że Niemcy poprzez restrykcyjną politykę fiskalną utrudniały całej strefie wyjście z kryzysu zadłużeniowego. Przez wiele lat do kryzysu Niemcy korzystały na mocnym popycie z innych krajów, zwiększając swój eksport. Gdy popyt w innych krajach „siadł”, Niemcy nie wsparły tych krajów poprzez zwiększenie zakupów. Czyli tak naprawdę, udzielały przez wiele lat do kryzysu finansowania innym krajom (bo utrzymywanie dużej nadwyżki handlowej oznacza finansowanie innych krajów – napływ dochodu z tytułu eksportu musi być w bilansie płatniczym równoważony odpływem kapitału z tytułu inwestycji i udzielanych kredytów), a później nie zapewniły popytu by inne kraje mogły spłacić to finansowanie. Oczywiście Niemcy nie musiały się niczym odwdzięczać, nie ma żadnych reguł, które by zmuszały kraje do wyrównywania salda handlowego w długim okresie. Ale jednocześnie ostatnie lata pokazały, jak duży wpływ nierównowagi handlowe mają na relacje polityczne. Widać to po napięciach w ramach strefy euro, widać też po napięciach między USA i Chinami oraz USA i Niemcami.

Gdyby doszło do luzowania polityki fiskalnej w Niemczech, mógłby być to zatem krok w dobrą stronę. Krok wyrównujący nieco nierównowagi narastające przez ostatnie lata i dzięki temu stabilizujący strefę euro.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Dane źródłowe o niemieckim saldzie strukturalnym sektora general government: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Autor: Ignacy Morawski

Autor: Ignacy Morawski