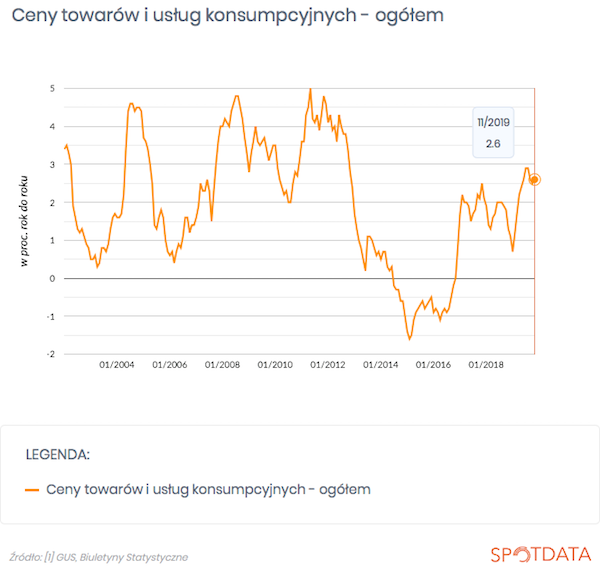

Nowy Rok rozpoczynamy bardzo mocnym akcentem cenowym. Inflacja w Polsce zaskakująco przyspieszyła w grudniu, a niektóre jej miary są blisko najwyższych poziomów od … 18 lat. Nie jest to dobra informacja. Wyraźny skok inflacji w Polsce może obniżyć dynamikę konsumpcji i tym samym PKB. Choć jest to właściwie naturalna reakcja gospodarki na bardzo szybki wzrost płac z ostatnich lat.

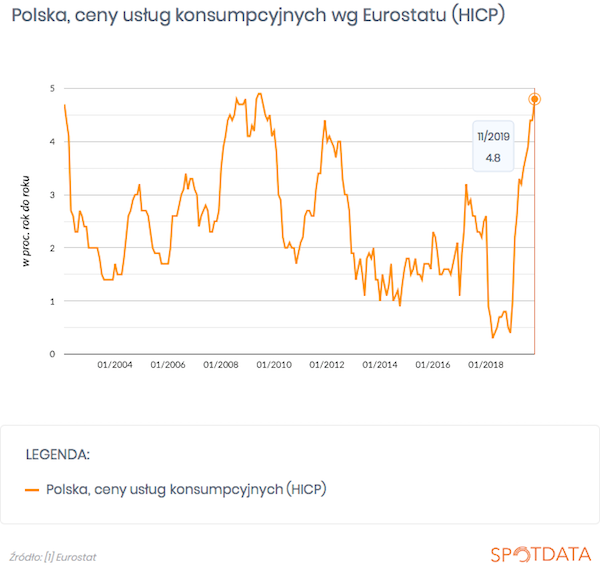

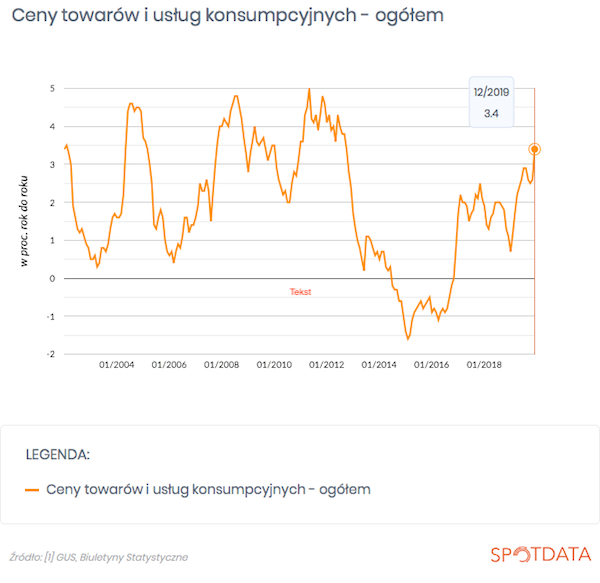

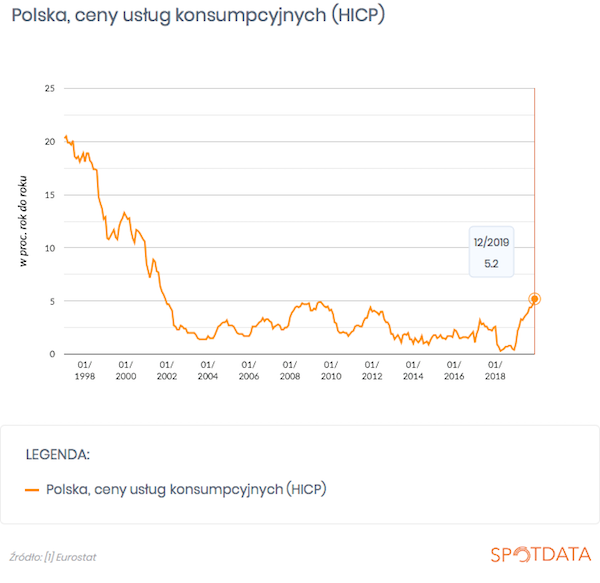

GUS podał wstępny odczyt inflacji za grudzień, z którego wynika, że wzrosła ona do 3,4 proc., wobec 2,6 proc. w listopadzie. Co najciekawsze, wzrost jest wiedziony nie wahliwymi cenami żywności, które często są odpowiedzialne za takie niespodzianki, ale cenami bazowymi, czyli kategoriami po odjęciu żywności i energii. Ze szczątkowych danych (pełne zostaną podane w połowie miesiąca) można wnioskować, że inflacja bazowa wyniosła ok. 3,2 proc., czyli mogła być najwyższa od kwietnia 2002 r. Dane podane przez Eurostat wskazują, że ceny usług rosły w Polsce w grudniu najszybciej od listopada 2001 r.

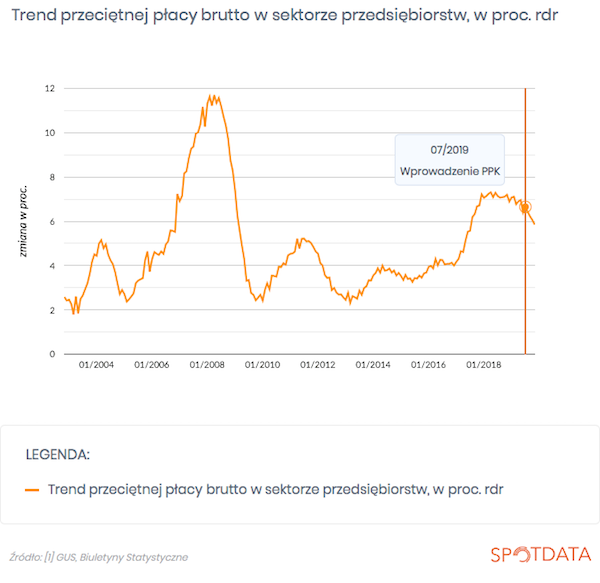

Powód podwyżek cen to oczywiście opóźniona reakcja na wzrost płac oraz podwyżki niektórych cen regulowanych (np. wywóz śmieci). Można też zadać uzasadnione pytanie, czy firmy z wyprzedzeniem nie zareagowały na skokowy wzrost płacy minimalnej, który nastąpił w styczniu. Tego nie wiemy, bo mamy na razie za mało danych.

Ponieważ od 2020 r. rosną ceny energii elektrycznej, inflacja może na początku roku znacznie przekroczyć 4 proc. Spowolnienie realnych wynagrodzeń jest już w takiej sytuacji bardzo wyraźne i może negatywnie przełożyć się na konsumpcję. Tym samym inflacja pomaga sprowadzić gospodarkę z cyklicznej górki, dając jednocześnie firmom nieco oddechu – wzrost cen oznacza, że łatwiej przerzucają one koszty na ceny i tym samym odbudowują prawdopodobnie marże.

Ekonomiści uznający lekko dodatnią inflację za pozytywne zjawisko zawsze wskazywali, że pozwala ona obniżyć realną dynamikę wynagrodzeń bez cięcia płac nominalnych, które jest praktycznie niemożliwe. I to właśnie teraz obserwujemy. Przy tak rozkręconej gospodarce, taka inflacja nie jest zjawiskiem szokującym.

Rada Polityki Pieniężnej w swoich projekcjach przewidywała, że inflacja na początku 2020 r. może przekroczyć 4 proc. A później, wedle tych projekcji, ma zacząć się obniżać. Sądzę, że w RPP pojawi się niepokój dopiero wtedy, gdy inflacja zbliży się do 5 proc. i/lub jeżeli nie zacznie spadać na wiosnę.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|