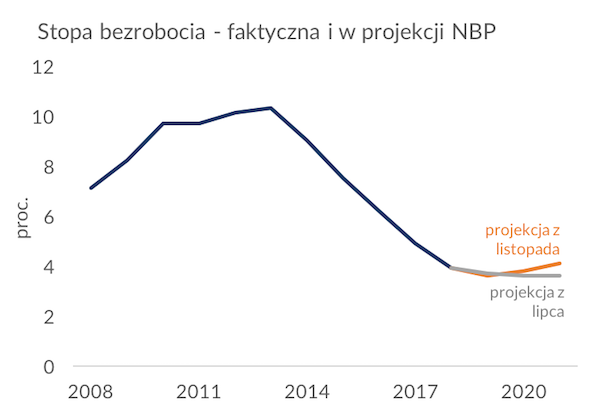

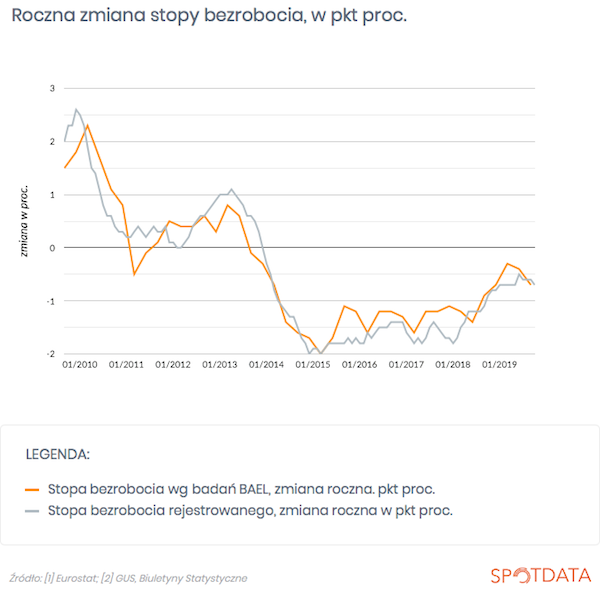

Choć w ostatnich miesiącach dane o zatrudnieniu w przedsiębiorstwach pogorszyły się, to dane o stopie bezrobocia w całej gospodarce wciąż zachowują się jak w szczycie cyklu koniunktury. Stopa bezrobocia spada i wciąż dzieje się to szybciej od oczekiwań.

W październiku stopa bezrobocia rejestrowanego wyniosła 5 proc., wobec 5,1 proc. we wrześniu – podał GUS. Po wyrównaniu sezonowym stopa bezrobocia wyniosła 5,2 proc., wobec 5,3 proc. we wrześniu. Te dane są zaskakująco dobre, ponieważ we wcześniejszych miesiącach wydawało się, że trend spadkowy bezrobocia wypłaszcza się i osiągnęliśmy już maksimum możliwości pod względem poprawy tego wskaźnika. A jednak stało się inaczej i poprawa trwa dalej.

Warto odnotować też, że stopa bezrobocia mierzona metodą badań ankietowych, czyli porównywalna międzynarodowo, spadła do zaledwie 3,1 proc. w trzecim kwartale (3,2 proc. po wyrównaniu sezonowym). Czyżbyśmy zobaczyli niedługo „dwójkę” z przodu tych danych? Raczej nie stanie się to zimą, kiedy występują negatywne efekty sezonowe. A wiosną gospodarka raczej będzie generować słabszy popyt na pracę niż w tym roku. Więc o tę „dwójkę” będzie trudno, choć już tyle nieoczekiwanych granic zostało osiągniętych, że niczego bym nie wykluczał.

Ta dane to na pewno bardzo dobra informacja jeżeli chodzi o opis warunków życia w Polsce. Ale nie wyciągałbym z nich zbyt daleko idących wniosków co do zmian na rynku pracy. Widać tendencję firm do redukowania planów zatrudnieniowych i to w końcu pewnie będzie dostrzegalne też w stopie bezrobocia.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|