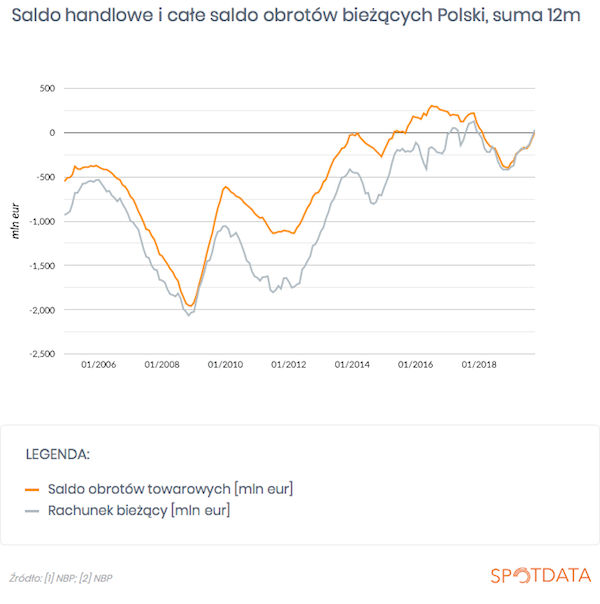

Polska gospodarka hamuje, ale poduszką bezpieczeństwa okazuje się relatywnie odporny na zawirowania zagraniczne eksport. Tak można interpretować ostatnie dane o bilansie płatniczym. W listopadzie Polska zanotowała potężną nadwyżkę w handlu towarami, właśnie dzięki kombinacji słabego importu i relatywnie mocnego eksportu. Patrząc na cały rachunek bieżący, czyli saldo dochodów z tytułu handlu towarami, usługami, płatności dywidend/odsetek i transferów pieniężnych, to bardzo dawno nie było ono tak wysokie w relacji do PKB.

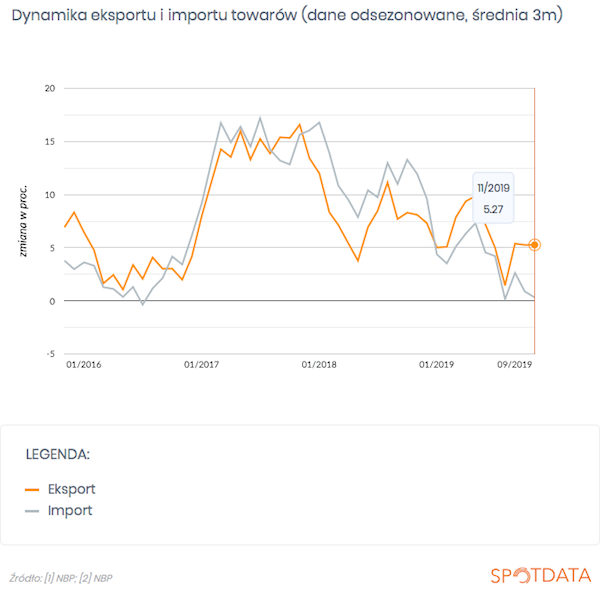

Nadwyżka handlu towarami wyniosła w listopadzie 829 mln euro. To drugi w historii wynik po wrześniowych 830 mln euro*. Jest on zasługą mocnego spadku importu (4,5 proc. rok do roku) i tylko lekkiego spadku eksportu (1,1 proc. rok do roku). Kiedy z danych usuniemy wszystkie szumy, czyli odejmiemy sezonowości i weźmiemy średnią kroczącą, to zobaczmy, że dynamika importu zbliżyła się do zera, ale dynamika eksportu trzyma się solidnie powyżej 5 proc. Oczywiście sprzedaż zagraniczna rośnie nieco słabiej niż rok czy dwa lata temu, ale czego możemy oczekiwać przy potężnym spadku produkcji przemysłowej w Niemczech! Fakt, że przy niekorzystnych warunkach zewnętrznych polski eksport wciąż rośnie, jest godny docenienia.

Jak zinterpretować te dane? Słabość importu to odzwierciedlenie słabości akumulacji, czyli inwestycji i zapasów – firmy mniej kupują za granicą towarów inwestycyjnych oraz prawdopodobnie mniej towarów konsumpcyjnych do magazynów. Winne są kulejące inwestycje publiczne i prawdopodobnie zwalniające inwestycje prywatne. Możliwe jest też, że konsumpcja towarów wspierana przez nową rundę 500+ jest słabsza od oczekiwań.

Z kolei niezłe wyniki eksportu to po prostu odzwierciedlenie wysokiej konkurencyjności polskiego sektora przemysłowego. Otwierane są nowe fabryki inwestorów zagranicznych, a jednocześnie zamawiający w Europie mogą w czasie gorszej koniunktury szukać tańszych dostawców z Europy Środkowej.

Warto zwrócić uwagę, że całe saldo obrotów bieżących w relacji do PKB w ostatnich 12 miesiącach przekroczyło 0,6 proc. Ostatni raz taki wynik był zanotowany w 1995 r., a jesteśmy blisko przekroczenia tamtego poziomu (choć wtedy gospodarka funkcjonowała w innych warunkach, więc trudno o bezpośrednie porównania). Oznacza to w praktyce, że polska gospodarka jest na bieżąco uniezależniona od finansowania zagranicznego. To oznaka wysokiej odporności na wstrząsy w światowym systemie finansowym. Choć warto pamiętać, że jesteśmy krajem spłacającym dość wysokie zadłużenie zagraniczne – ktoś kto spłaca zadłużenie, musi notować nadwyżkę dochodów nad wydatkami. Dobrze wiec, że spłacamy, ale nie oznacza to, że staliśmy się nagle drugimi Niemcami, Szwajcarią, czy nawet Czechami (kraje te słyną z wysokich oszczędności i stabilności finansowej). Powoli.

*Trzeba pamiętać, że dane z bilansu płatniczego podlegają ex post mocnym rewizjom wynikającym z uzupełniana danych przez NBP

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|