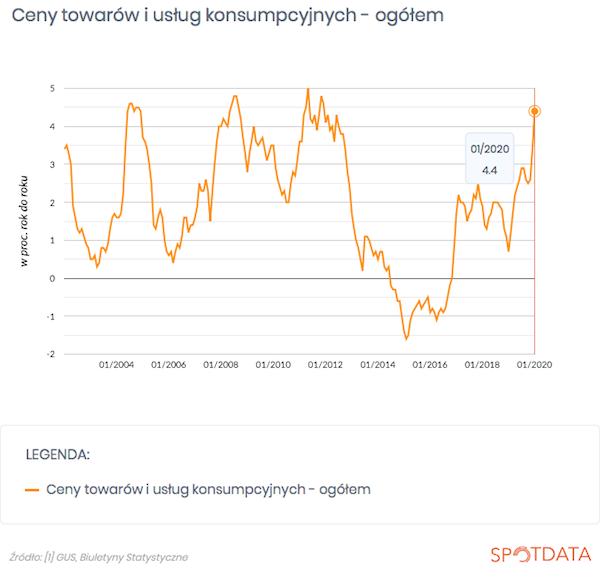

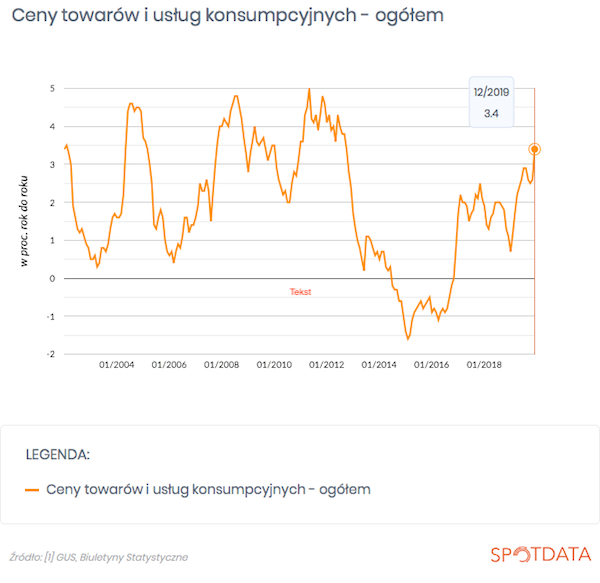

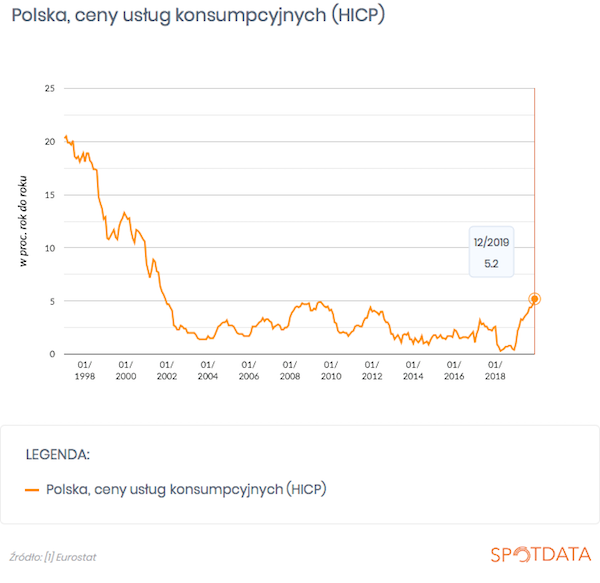

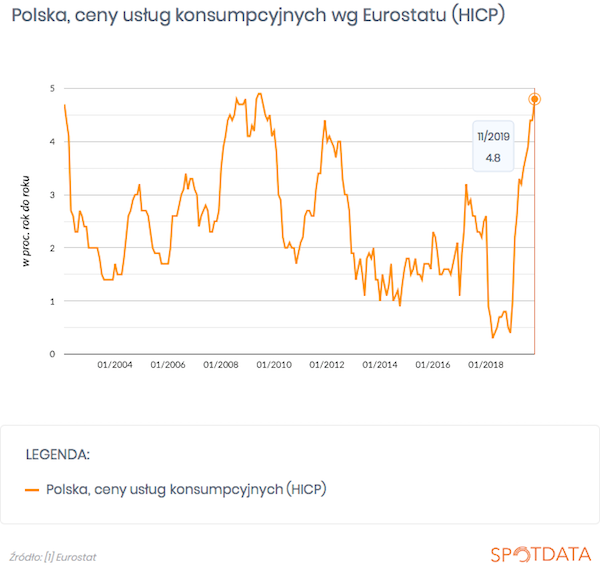

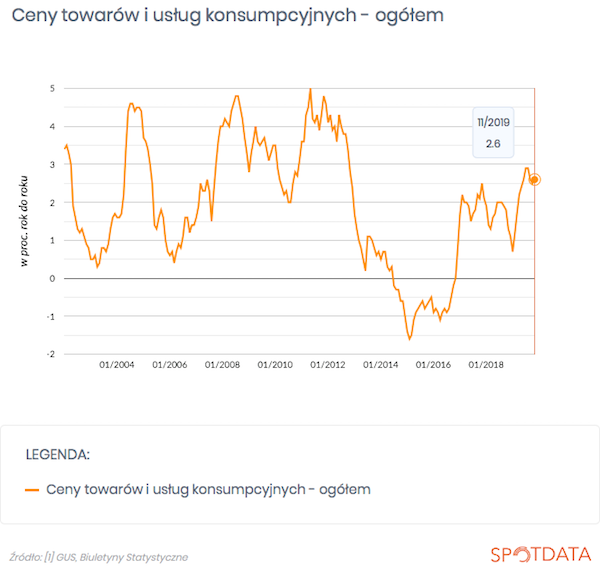

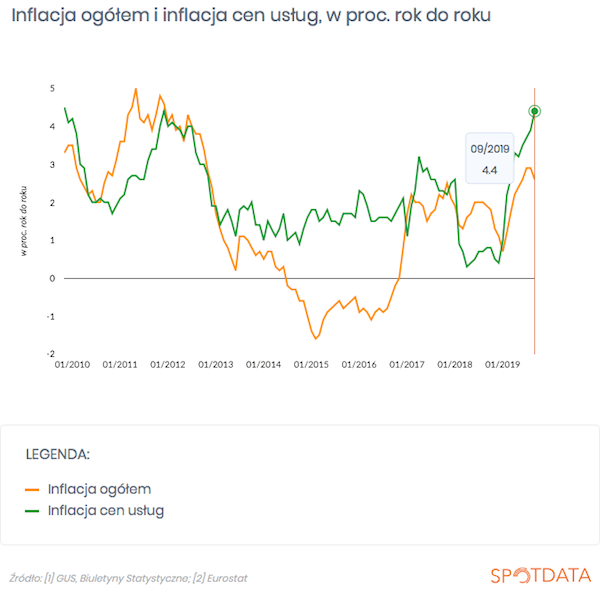

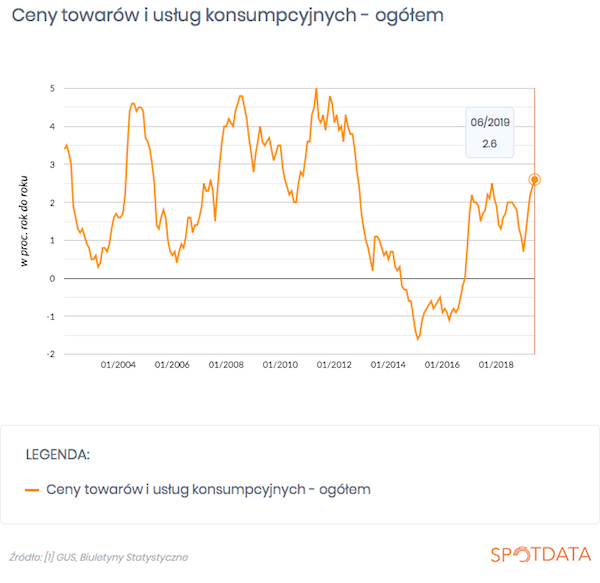

Inflacja w Polsce wzrosła… Nie. Inflacja w Polsce skoczyła! Tak szybkiego przyrostu inflacji jak w ostatnich paru miesiącach nie widzieliśmy od połowy 2004 r., czyli momentu wejścia Polski do Unii Europejskiej.

Marek Belka, były prezes NBP, ostrzega w wywiadzie dla BusinessInsider, że Polsce grozi stagflacja, czyli wysoki wzrost cen w warunkach niskiego wzrostu gospodarczego. Czy rzeczywiście takie niebezpieczeństwo ma wysokie prawdopodobieństwo materializacji? Nie sądzę, bo stagflacja to specyficzne zjawisko, które w historii występowało rzadko. Jeżeli już grozi nam jakieś niebezpieczeństwo, to że wysoka inflacja będzie czynnikiem pogłębiającym dołek koniunktury. Może „wyżreć” realne wynagrodzenia i tym samym obniżyć dynamikę konsumpcji. Może też w negatywnym scenariuszu doprowadzić do podwyżek stóp procentowych.

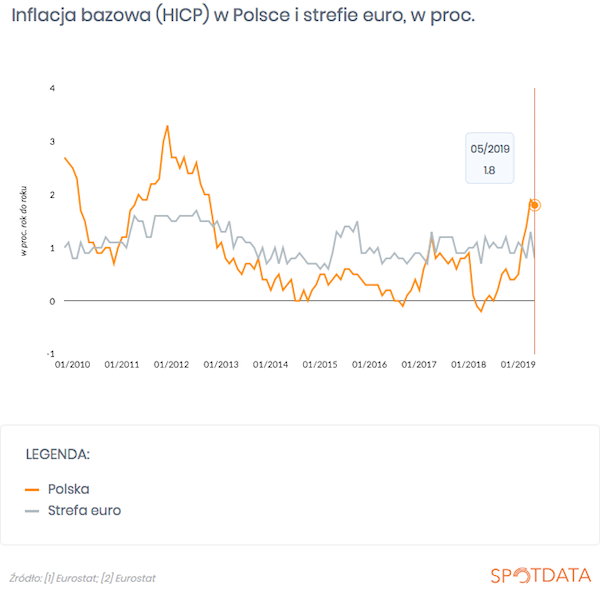

W styczniu inflacja wyniosła 4,4 proc. – podał wstępnie GUS (dane będą rewidowane w marcu). To oznacza, że w ciągu dwóch miesięcy wskaźnik ten wzrósł aż o 1,8 pkt proc. To najwyższy przyrost w tak krótkim okresie od czerwca 2004 r. Co więcej, i pewnie co gorzej, szybko rośnie tzw. inflacja bazowa, która nie uwzględnia cen żywności i energii, zależnych w dużej mierze od cen surowców. Ta miara inflacji, mająca mierzyć fundamentalne procesy cenowe, mogła przekroczyć 3,3 proc., co oznacza, że była najwyższa od wiosny 2002 r. Inflacja rośnie z trzech powodów: 1) jako reakcja na wysoki wzrost płac w minionych latach, 2) jako efekt zmian regulacyjnych (szczególnie na rynku wywozu odpadów), 3) jako efekt ograniczeń w produkcji żywności wywołanych zmianami pogody i zwierzęcymi epidemiami.

Dla obywateli szybko rosnące ceny są bardzo nieprzyjemnym zjawiskiem. Realne wynagrodzenia są przez to niższe, a to może przełożyć się na niższy wzrost konsumpcji i niższy wzrost gospodarczy.

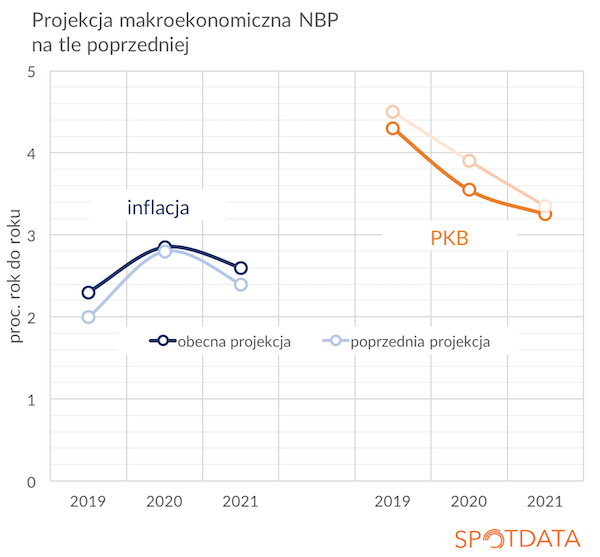

Z eksperckiego punktu widzenia sam fakt, że inflacja wyskoczyła tak wysoko nie powinien budzić nadmiernych emocji. Pamiętajmy, że przez bitych siedem lat (!) inflacja znajdowała się poniżej celu inflacyjnego NBP. W ekonomii i w bankach centralnych coraz częściej uważa się, że po bardzo długich okresach niskiej inflacji można pozwolić, by przez pewien czas była ona wyższa niż cel inflacyjny. Żyjemy w świecie generalnie bezinflacyjnym i parę miesięcy podwyższonej inflacji nie powinno wywoływać palpitacji serca i rozsądku. Firmy dzięki temu odbudowują marże, realne wynagrodzenia wracają do normalnego wzrostu po okresie stratosferycznych dynamik, pewne zjawiska po prostu się normalizują. I sama inflacja też się w końcu znormalizuje, bo hamująca konsumpcja i inwestycje ograniczą przyrost cen.

Natomiast uważnego monitoringu wymaga jedno istotne zjawisko – skłonność firm do wykorzystywania szumu wokół inflacji do szybszego podnoszenia cen. Firmom jest dużo łatwiej wprowadzać nowe cenniki, gdy całe społeczeństwo rozmawia o podwyżkach cen (a z mojego wąskiego doświadczenia wynika, że tak jest). Gdyby to zjawisko przybrało masowy charakter, wówczas groziłoby nam utrwalenie podwyższonej inflacji. W takich warunkach bank centralny będzie musiał podnieść stopy procentowe, nawet w warunkach spowalniającej gospodarki.

Pierwszy kwartał może wiele w tej kwestii wyjaśnić.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski