Pisałem już niedawno o tym, że polski przemysł zwiększa produkcję najszybciej wśród krajów Unii Europejskiej. Dziś pokazuję bardziej praktyczne ujęcie tego zjawiska – przez pryzmat wyników spółek giełdowych. Przychody spółek przemysłowych były w trzecim kwartale już wyższe niż przed rokiem, a zyski – dużo wyższe. Łącząc to ze wskaźnikami PMI widać, że czwarty kwartał nie powinien być gorszy, a przynajmniej nie tak zły, jak oczekiwano w szczycie obecnej fali epidemii na początku listopada.

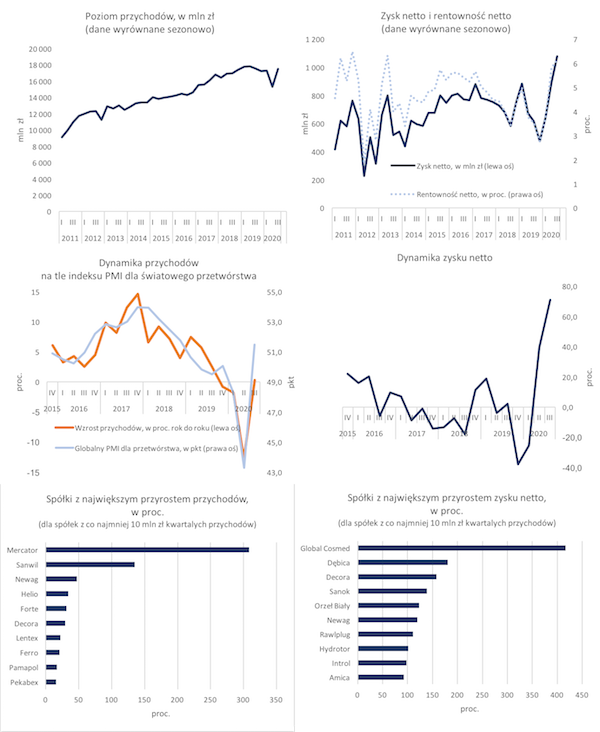

W trzecim kwartale przychody spółek przemysłowych notowane na rynku głównym Giełdy Papierów Wartościowych (usunąłem z listy firmy wydobywcze i paliwowe, jako że ich przychody są bardzo mocno skorelowane z cenami surowców) wzrosły o 0,3 proc. rok do roku. Przypomnę, że analogiczna dynamika dla wszystkich średnich i dużych firm w kraju wyniosła -2 proc., więc giełdowe przetwórstwo wyróżnia się in plus.

Na załączonym wykresie pokazuję jak przychody w przemyśle są związane z globalnym indeksem PMI. Polskie firmy są częścią międzynarodowych łańcuchów dostaw i przez to są bardzo wrażliwe na światową koniunkturę. Co najciekawsze w tym zestawieniu, przychody przemysłowych spółek giełdowych są bardziej skorelowane ze światowym wskaźnikiem PMI niż z polskim. A tenże światowy PMI wyniósł w listopadzie 53,7 pkt, czyli aż 0,7 pkt powyżej poziomu z października. Widać, że obecna fala epidemii na razie nie zwaliła przemysłu z nóg. Więc dynamika przychodów powinna być solidna w czwartym kwartale.

Imponujący jest wzrost zysków spółek przemysłowych. W trzecim kwartale wynik netto był aż o 70 proc. wyższy niż w analogicznym okresie ubiegłego roku. Nawet usuwając z danych spółkę Mercator, która miała duży wpływ na zagregowany wzrost w analizowanej grupie firm, dynamika sięga ż 30 proc. Złożyć się na to mogły różne czynniki – cięcia kosztów, ograniczenie inwestycji, pomoc państwa, spadek cen niektórych surowców, duży udział sprzedaży zapasów we wzroście przychodów, czy dość niska baza z zeszłego roku. Patrząc z lotu ptaka w oczy szczególnie rzuca się bardzo specyficzna kombinacja silnego odbicia przychodów i znacznego cięcia kosztów.

Z punktu widzenia makroekonomicznego, widać, że sektor ewidentnie skorzystał na przesunięciach w budżetach gospodarstw domowych – z usług w kierunku towarów. Wśród firm, które najmocniej zwiększyły przychody, są m.in. producenci artykułów domowych (farby – Śnieżka i Decora, meble – Forte, armatura – Ferro, wykładziny – Lentex). Inny ważny czynnik sektorowy to ożywienie sprzedaży wśród spółek farmaceutycznych (takich jak Celon Pharma, Selvita). Ważna dla polskiej gospodarki jest też cykliczna odporność sektora produkcji żywności, który ma relatywnie duży udział w PKB (wśród spółek giełdowych mocno przychody zwiększyły m.in. Helio, Ambra, czy Pamapol). Są też oczywiście spółki korzystające na wyjątkowo mocnym popycie na wyroby medyczne i okołomedyczne – największy wzrost przychodów zanotował Mercator, mocno na epidemii skorzystał Global Cosmed.

Czy ta przemysłowa hossa się utrzyma? Przyszły rok może być bardzo mocny w gospodarce, więc jest szansa, że spółki od strony przychodowej mają przed sobą dobre perspektywy – przynajmniej te, które są nastawione na globalną ekspansję.

Ale warto pamiętać, że dla polskiego przemysłu jednym z kluczowych czynników ryzyka jest silna presja na marże ze strony dużych odbiorców. Polski przemysł generalnie notuje od lat doskonałe dynamiki przychodów, ale umiarkowane dynamiki zysków (widać to zresztą na wykresach). Dlaczego tak się dzieje? Bo za rosnące zamówienia duże koncerny żądają niższych marż. Znalezienie sposobu na tę presję to będzie zapewne jedno z głównych wyzwań w najbliższych latach. Firmy będą musiały mocno walczyć o to, by skok zysków w 2020 roku nie był wydarzeniem jednorazowym.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|