Jedną z wyróżniających cech kryzysu epidemicznego jest wzrost skłonności do oszczędzania przez ludność. Strach przed utratą pracy sprawia, że ludzie większą część dochodu chcą odłożyć na sytuacje awaryjne. Problem w tym, że to dołuje gospodarkę. Oszczędzanie jest cnotą, gdy jest zjawiskiem stabilnym i trwałym, ale jest szubienicą dla dobrobytu, gdy staje się zjawiskiem gwałtownym. Równie dobrze możnaby ten oszczędzany dochód spalić w piecu – społeczeństwo jako całość nie odnosi z takiego oszczędzania korzyści. To obserwujemy współcześnie.

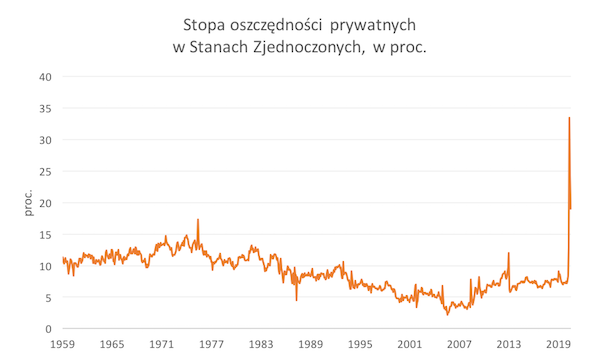

Skalę oszczędzania pokazują dane z USA, choć podobne zjawisko występuje prawdopodobnie w większości krajów. W drugim kwartale stopa oszczędności osobistych w USA wyniosła aż 25 proc. dochodu. Tyle zaoszczędziło przeciętne gospodarstwo domowe. Na załączonym wykresie widać, jak wyjątkowe jest to zjawisko – w niedalekiej przeszłości gospodarstwa domowe rzadko oszczędzały więcej niż 5-10 proc. dochodu do dyspozycji. Amerykanie dostali potężne wsparcie finansowe od rządu, ale w dużej mierze dodatkowe dochody zaoszczędzili.

Dlaczego to jest problem? Cóż złego może być w tym, że ludzie przezornie oszczędzają? Ano może.

Oszczędności to część dochodu gospodarstwa domowego, która nie jest przeznaczana na bieżącą konsumpcję. Jeżeli więc w gospodarce gwałtownie rosną oszczędności gospodarstw, to znaczy, że mniej przeznacza się wydatków na towary i usługi konsumpcyjne. Reakcja całej gospodarki na taką zmianę może wyglądać na trzy sposoby.

Po pierwsze, możliwe jest, że większa część towarów produkowanych w gospodarce zostanie wyeksportowana. Nie kupujemy, ale sprzedajemy do innych krajów, więc nasz dochód się nie zmienia. Kłopot w tym, że gdy ludzie na całym świecie oszczędzają ze strachu, to trudno zwiększyć eksport. Po drugie, możliwe jest, że zmienia się struktura produkcji w kraju – spada udział dóbr konsumpcyjnych w produkcji, a rośnie udział dóbr inwestycyjnych. Mniej kupujemy, ale ponieważ chcemy odłożyć na przyszłą konsumpcję to firmy zwiększają zasoby produkcyjne by zrealizować w przyszłości te nasze potrzeby. Kłopot w tym, że jest to możliwość wyłącznie teoretyczna – firmy nie inwestują, więc nie produkuje się więcej dóbr inwestycyjnych. Co więcej, szybkie przestawienie produkcji z dóbr/usług konsumpcyjnych na inwestycyjne jest niemal niemożliwe.

Jest więc trzecia możliwość – depresja. Ludzie oszczędzają więcej, ale ogólny poziom produkcji spada, więc oszczędza się z coraz mniejszego dochodu.

To jest ogromne zagrożenie dla gospodarki światowej w najbliższych kwartałach. Jeżeli ludzie będą masowo gromadzić płynne aktywa – czyli głównie gotówkę – i rezygnować z konsumpcji, to kryzys sam się będzie nakręcał. Współczesny kapitalizm nie może koegzystować ze strachem. Jedyną odpowiedzią w takiej sytuacji, która może uratować stabilność gospodarczą, ale też społeczną, jest masowe dostarczenie ludziom tego, czego pragną – pieniądza. I to robią banki centralne, które dostarczają kredytów rządom na cele związane z nowymi transferami. W USA przyjmuje to formę bardzo wysokich zasiłków dla bezrobotnych. W Polsce pomaga się firmom, by nie zwalniały pracowników. Ale efekt jest ten sam. Ma nastąpić redukcja strachu i stabilizacja oczekiwań.

Wśród ekonomistów działania banków centralnych i rządów wywołują często krytykę, ponieważ nie wszyscy ekonomiści dostrzegają opisany powyżej paradoks oszczędzania. Niektórzy twierdzą, że on nie występuje. Weźmy takiego Friedricha Augusta von Hayeka, noblistę, jedną z ważniejszych postaci ekonomii XX wieku. W pracy „Pieniądz i kryzysy” pisał on: „Co się stanie, gdy ktoś postanowi zaoszczędzić część swojego dochodu, którą wcześniej przeznaczał na konsumpcję (…)? Najpierw wzrośnie popyt na środki produkcji i zmaleje popyt na dobra konsumpcyjne”. Hayek sądził, że gdy ludzie więcej oszczędzają to firmy więcej inwestują. I o dziwo to przekonanie bardzo mocno jest obecne w analizach ekonomicznych nawet współcześnie. Klasyczne modele makroekonomiczne bardzo często zawierają w sobie mechanizm, w którym wzrostowi oszczędzania towarzyszy wzrost inwestycji. Skoro ludzie chcą przesunąć konsumpcję na przyszłość, to firmy reagują zwiększeniem produkcji dóbr inwestycyjnych kosztem dóbr konsumpcyjnych.

Dlatego niektórzy ekonomiści dziś sądzą, że gdyby rządy i banki centralne nie interweniowały nadmiernie w gospodarce, to firmy w końcu ruszyłyby z inwestycjami, odpowiadając na wzrost oszczędności gospodarstw domowych.

Ja nie specjalnie wierzę w tego typu teorie. Są one oderwane od obserwacji empirycznej. W warunkach skokowego wzrosty oszczędności konsumentów firmy nie inwestują, bo się boją o przyszłość – o popyt na swoje towary i usługi. A nie dlatego, że czują niepewność związaną z rosnącym długiem publicznym czy rosnącą podażą pieniądza. Czy ktoś spotkał menedżera, który rezygnację z inwestycji uzasadniałby obawą o dług publiczny? To jest abstrakcja. Teorię, że na duży skok oszczędności firmy w końcu odpowiedzą wzrostem inwestycji w maszyny można włożyć między bajki.

Dlatego też sądzę, że jeżeli wysoki poziom oszczędności przezornościowych będzie się utrzymywał, to rządy i banki centralne będą musiały wprowadzać kolejne programy wspierające gospodarkę. Firmy nie zaczną inwestować dopóki nie poczują, że konsumenci są chętni do kupowania na większą skalę.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|