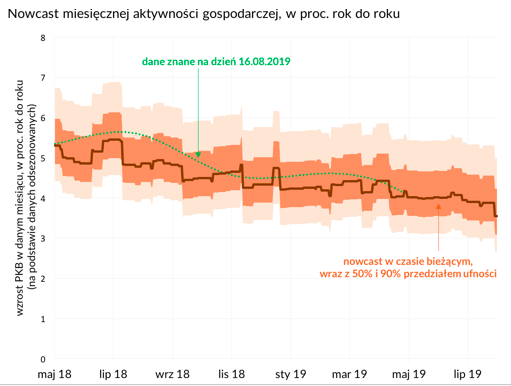

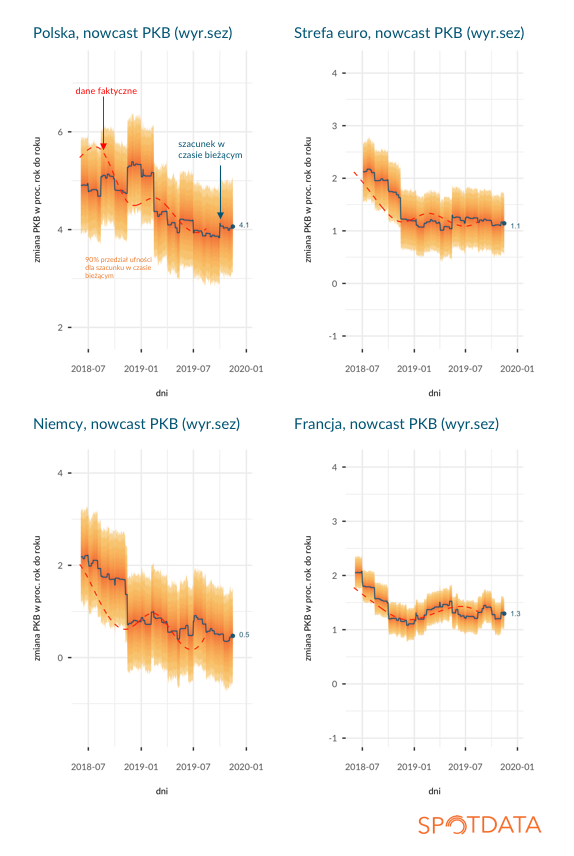

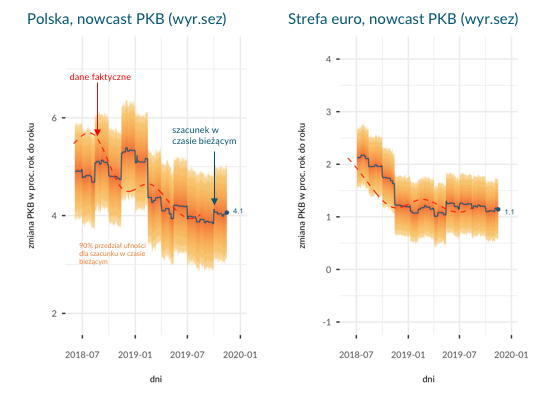

Polskiej gospodarce zajęło zaledwie dwa kwartały zjechanie z niemal 5-procentowej do 3-procentowej dynamiki PKB. Najnowsze dane sugerują, że wzrost gospodarczy w ostatnim kwartale był już w okolicach „trójki” lub nawet poniżej. Jak to interpretować? Czy hamujemy z piskiem opon? Ewidentnie dołek jest głębszy od oczekiwań. Słabiej zachowywały się te segmenty popytu, których zupełnie nie widać w danych miesięcznych, czyli niektóre wydatki konsumpcyjne. I to sprawia, że widoki na najbliższe miesiące też się pogorszyły. Ale nie sądzę, by to był rodzaj spowolnienia, który będzie powszechnie odczuwalny dla wielu branż i gospodarstw domowych.

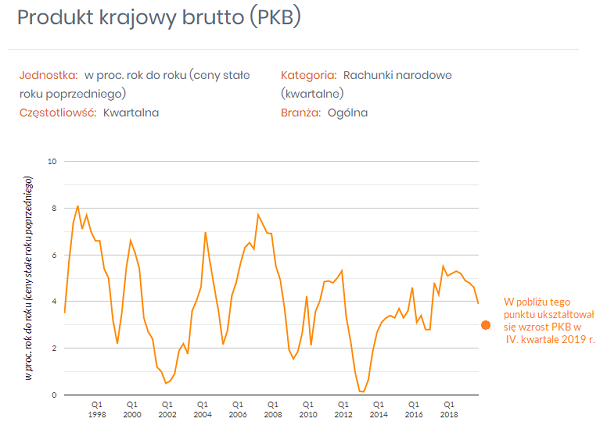

GUS podał na razie dane za cały 2019 r. i z nich musimy wywnioskować sami prawdopodobne wartości PKB za sam czwarty kwartał – ten jest bowiem najbardziej interesujący. W całym roku PKB wzrósł o 4 proc. (vs 5,1 proc. rok wcześniej), co oznacza, że w ostatnim kwartale roku dynamika ukształtowała się prawdopodobnie w okolicach 2,8-3,1 proc. A przypomnę, że jeszcze w pierwszym półroczu wzrost był bliski 5 proc.

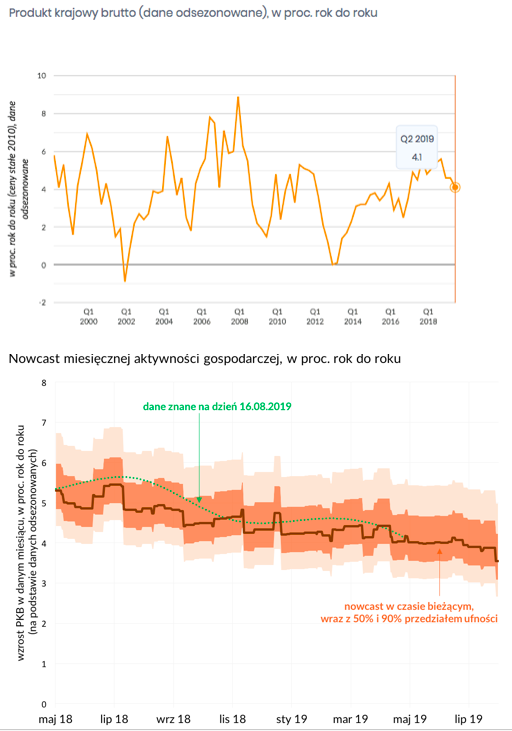

Patrząc na trajektorię PKB, wydaje się prawdopodobne, że w najbliższych kwartałach wzrost gospodarczy ukształtuje się w okolicach 2,5 proc.

Główną przyczyną znacznego spowolnienia gospodarki jest osłabienie konsumpcji. Ponieważ dane miesięczne o sprzedaży detalicznej w sklepach zatrudniających powyżej 9 osób nie wskazywały na jej istotne spowolnienie, to znaczy, że dynamika wydatków konsumpcyjnych musiała zmniejszyć się w małych sklepach i w segmencie usług (kina, restauracje, fryzjerzy, lekarze itd.). Najciekawszy w tym wszystkim jest fakt, że konsumpcja zwolniła w warunkach gigantycznych transferów socjalnych (nowe 500+ od sierpnia). Pisałem wielokrotnie o tym, że ta runda 500+ zostanie w znacznie większym stopniu oszczędzona niż poprzednia, bo w większym stopniu trafiła do zamożniejszych gospodarstw domowych. Choć obserwowane osłabienie jest mimo wszystko niespodzianką. Możliwe, że to kwestia wyższej inflacji i niższej realnej dynamiki płac.

Skoro konsumpcja nie zareagowała na nową rundę 500+ i jest pod znacznie większym wpływem fluktuacji realnych wynagrodzeń, to perspektywy konsumpcji na pierwsze półrocze nie wyglądają zbyt dobrze. Dynamika realnych wynagrodzeń jest niska na tle minionych kilku lat i nie prędko się podniesie.

Jesteśmy już na tych poziomach wzrostu gospodarczego, które mogą wywoływać wzrost stopy bezrobocia. Robi się nieprzyjemnie. Ale obserwacje zagranicznych gospodarek prowadzą do wniosku, że obecny cykl różni się nieco od tradycyjnych cykli – bardziej punktowo dotyka niektóre segmenty gospodarki, nie rozlewa się na wszystkie branże, i przede wszystkim nie prowadzi do masowych zwolnień pracowników. Firmy nie chcą ich zwalniać, bo boją się, że w gorszych warunkach demograficznych dostęp do siły roboczej jest generalnie dużo trudniejszy.

W Polsce może być podobnie. Mimo niższego wzrostu gospodarczego, stopa bezrobocia może wzrosnąć tylko nieznacznie, a nastroje gospodarstw domowych nie muszą pogorszyć się znacząco.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski