To jest pewnie jedno z dwóch, może trzech najistotniejszych pytań makroekonomicznych w tym roku. Jakie będą skutki wojny handlowej? Ostatnio pojawiło się kilka ciekawych badań, które próbują odpowiedzieć na to pytanie. Kto wie, może to właśnie te publikacje wpłynęły na złagodzenie tonu przez administrację USA? Byłaby to żartobliwa sugestia, gdyby nie fakt, że media donosiły, iż czołowi doradcy Donalda Trumpa coraz mocniej naciskają na złagodzenie polityki handlowej. I są pewne jaskółki wskazujące, że administracja Trumpa może tak postąpić.

Kilka miesięcy temu pokazywałem badanie zrobione w Międzynarodowym Funduszu Walutowym, które argumentowało, że wpływ wojny handlowej na PKB to dolne dziesiąte części punktu procentowego. Czyli bez tragedii. Ale już tamci autorzy podkreślali, że ich szacunki nie uwzględniają wszystkich efektów – opierali się na analizowaniu bezpośrednich zakłóceń w handlu, a nie szacowali wpływu wojny handlowej na inwestycje.

We wrześniu pojawiły się dwa ciekawe badania, które szacują wpływ zakłóceń w handlu na niepewność, inwestycje firm i przez to PKB. Badania opisują przede wszystkim wpływ, jaki mają informacje o zakłóceniach w handlu na skłonność firm do podejmowania ryzyka inwestycyjnego. Pierwsze badanie zostało wykonane w Rezerwie Federalnej USA, a drugie w MFW.

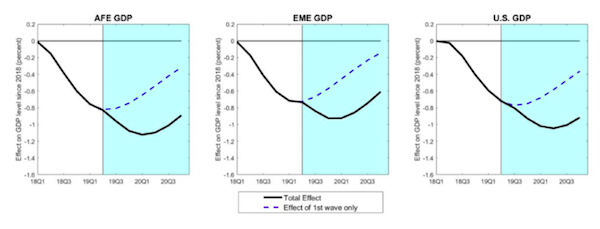

W obu przypadkach wniosek jest bardzo podobny – światowy PKB w tym roku jest niższy o ok. 0,8 proc. ze względu na niepewność i niższe inwestycje. To już dość sporo, jest to ok. jedna czwarta rocznej stopy wzrostu dochodu. A przyszłym roku wpływ na wzrost gospodarczy będzie już niższy, ale wciąż negatywny. A w przyszłym roku są przecież wybory w Stanach Zjednoczonych (wpływ na gospodarkę USA jest szacowany w podobnej skali).

Bloomberg donosił niedawno, że doradcy Trumpa chcą szybkiego porozumienia z Chinami, by ograniczyć negatywny wpływ wojny handlowej na gospodarkę. Sam Donald Trump powiedział, że jest gotowy do przejściowego porozumienia, choć Biały Dom doniesieniom o rozważaniach doradców zaprzeczył. Czy szykuje się jakaś pozytywna zmiana? Zobaczymy. Widać, że wiara w nadzwyczajną odporność amerykańskiej gospodarki na wstrząsy trochę słabnie w Waszyngtonie.

Wpływ niepewności związanej z wojną handlową na PKB krajów rozwiniętych (lewy panel), rynków wschodzących (środkowy panel) i USA (prawy panel). Linia przerywana pokazuje wpływ pierwszej fali ceł (z 2018 r.), linia ciągła – pierwszej i drugiej fali ceł (z 2019 r.)

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Źródło danych ekonomicznych dla świata: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski