Największa gospodarka świata zanotowała w pierwszym kwartale bardzo solidne tempo wzrostu. I to jest informacja optymistyczna. Ale bardziej szczegółowe spojrzenie na ostatnie dane ze Stanów Zjednoczonych budzi już więcej niepokoju. Te wskaźniki, które są najbardziej istotne dla koniunktury w Polsce, wyglądają słabo. Chodzi głównie o konsumpcje i import. Szczególną uwagę zwracam na ten drugi wskaźnik. W tym momencie import we wszystkich największych gospodarkach świata wyraźnie zwalnia. Czy to może nie odbić się na mocno zależnej od handlu zagranicznego gospodarce Polski?

PKB Stanów Zjednoczonych wzrósł w pierwszym kwartale 2019 r. o 3,2 proc., wobec 2,2 proc. kwartał wcześniej – wynika ze wstępnego szacunku biura statystycznego Departamentu Handlu.Jest to wzrost kwartał do kwartału przeliczony na wartość roczną (tak jak liczy się np. odsetki bankowe). Licząc według konwencji popularnej w Polsce, czyli kwartał roku bieżącego do analogicznego kwartału przed rokiem, wzrost wyniósł również 3,2 proc., wobec 3 proc. kwartał wcześniej. Są to generalnie wyniki wyraźnie lepsze od oczekiwań rynkowych. Powszechnie oczekiwano, że w tym roku amerykańska gospodarka zwolni, a tymczasem początek roku przyniósł przyspieszenie PKB. Biorąc pod uwagę fakt, że początek roku upływał pod znakiem obaw o recesję, jest to istotnie pozytywny sygnał.

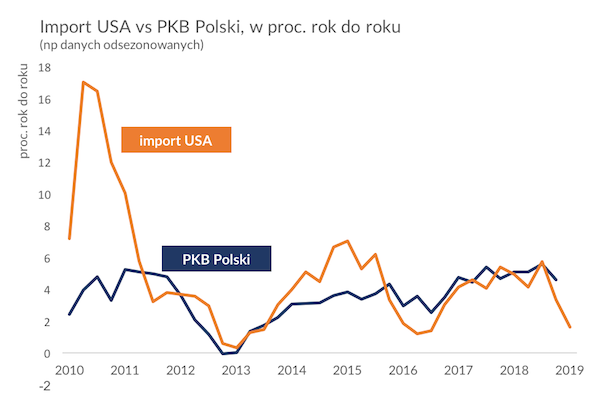

Jednak z polskiego punktu widzenia dane nie są aż tak różowe. Szczegółowa analiza statystyczna wskazuje, że dla koniunktury w Polsce istotny jest nie tyle amerykański PKB, co amerykański import (ewentualnie eksport) oraz konsumpcja. A te wskaźniki wyglądają gorzej. Import wzrósł w pierwszym kwartale zaledwie o 1,6 proc., wobec wzrostu o 3,4 proc. kwartał wcześniej, co było najsłabszym wynikiem od dwóch i pół roku. Na wykresie poniżej pokazuję, jak istotne jest spowolnienie importu w USA z polskiego punktu widzenia.

W ostatnich miesiącach bardzo wyraźne spowolnienie importu było widoczne nie tylko w USA, ale też w Niemczech, Chinach i Japonii, czyli wszystkich największych gospodarkach świata. Na razie wciąż więcej jest słabych niż dobrych sygnałów ze światowego handlu. W takich warunkach odporność polskiego przemysłu, o której pisałem w zeszłym tygodniu, może być zagrożona.

Lepiej niż import wygląda konsumpcja w USA, która wzrosła w pierwszym kwartale o 2,7 proc. rok do roku, wobec 2,6 proc. kwartał wcześniej. Ale i z tego frontu widać gorsze informacje. Konsumpcja dóbr trwałych rosła ostatnio najwolniej od 2009 r.

Wniosek? Dane z USA nie są tak różowe, jak może wydawać się na pierwszy rzut oka. A impulsy docierające do Polski ze światowej gospodarki wciąż są per saldo negatywne.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Baza danych SpotData: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Autor: Ignacy Morawski

Autor: Ignacy Morawski