Miał Europejski Bank Centralny wziąć za bary inflację i trochę to zrobił. Ale „trochę” to mało, nie bierze się przecież czegoś za bary „trochę”. I prezes EBC Mario Draghi, w moich oczach najlepszy polityk wśród ekonomistów i najlepszy ekonomista wśród polityków współczesnej Europy, wyjaśnił, dlaczego nie dało rady zrobić więcej. Tuż przed odejściem wyjaśnił, jaka jest największa bariera dla polityki pieniężnej w strefie euro.

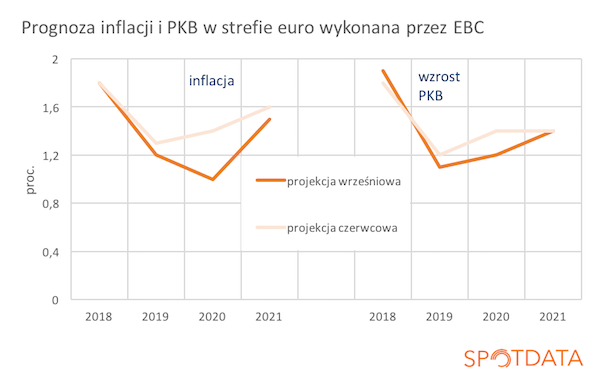

EBC podjął w czwartek kilka istotnych decyzji. Ale zanim o nich, to krótko o prognozach banku, które pokazują kontekst tych decyzji. Najnowsze prognozy EBC pokazują, że gospodarka strefy będzie w mizernej kondycji jeszcze przez co najmniej parę lat. Widać to na wykresie poniżej. Inflacja ma być niska, wyraźnie niższa niż cel inflacyjny EBC („poniżej, ale blisko 2 proc.”). Wzrost gospodarczy będzie ledwo przekraczał 1 proc. Prognozy zostały obniżone w porównaniu do czerwca, a już wtedy były raczej pesymistyczne.

Dlatego bank zrobił trzy ważne rzeczy. Po pierwsze, obniżył jedną ze stóp procentowych – stopę depozytową, która określa oprocentowanie depozytów banków w EBC i przekłada się na rynkowy koszt finansowania dla firm i konsumentów – do -0,5 proc. (wobec -0,4 proc. wcześniej). Po drugie, zdecydował o wznowieniu skupu aktywów, czyli tzw. luzowaniu ilościowym. Po trzecie, zapowiedział, że będzie prowadził luźną politykę pieniężną tak długo, jak inflacja nie osiągnie trwale celu inflacyjnego. Tym decyzjom towarzyszą ważne, aczkolwiek bardzo techniczne zmiany w zasadach oprocentowania depozytów banków w EBC – zmierzają one do tego, by część depozytów nie była lokowana na ujemnej stopie i by dzięki temu banki nie traciły na tych operacjach pieniędzy (słabe wyniki finansowe banków mogą utrudniać kreowanie akcji kredytowej).

To wszystko są istotne decyzje, które mogą trochę wesprzeć gospodarkę strefy euro. Ale spójrzmy jeszcze raz na prognozy EBC, które już uwzględniają nową ścieżkę stóp procentowych. One są tak mizerne, że wymagałyby znacznie szerzej zakrojonych działań, radykalnej zmiany w polityce pieniężnej. Bank centralny, który przyznaje, że przez trzy lata nie jest w stanie doprowadzić inflacji do swojego celu, de facto podnosi ręce do góry w geście poddania się.

Prezes EBC Mario Draghi przyznał, że EBC nie może zrobić więcej niż robi. Dlaczego? Jego zdaniem, i opinię tę podziela większość ekonomistów oraz decydentów w Radzie Gubernatorów EBC, kluczową rolę w pobudzaniu europejskiej gospodarki powinna odegrać polityka fiskalna. Po raz pierwszy EBC zakomunikował tak otwarcie, że europejskie rządy powinny wesprzeć wzrost gospodarczy instrumentami budżetowymi (czyli zwiększaniem wydatków lub cięciem podatków). Z czysto teoretycznego punktu widzenia Draghi nie ma racji, bank centralny ma wciąż potężne narzędzia do dyspozycji, mógłby np. przelewać obywatelom pieniądze na konta prywatne, skoro przelewanie ich bankom niewiele daje (w ekonomii tzw. helicopter money jest rozważany jako jedna opcji, które banki centralne mogą wykorzystać). Ale realia polityczne strefy euro są takie, że bardzo szeroko zakrojone działania w polityce pieniężnej wywołałyby potężny opór polityczny. Jest to więc niemożliwe. EBC trafił na mur. Może wykorzystać dotychczasowe narzędzia, których skuteczność jednak maleje. Draghi zawsze umiał balansować na bardzo cienkie granicy technokracji i polityki, nigdy jej jednak nie przekraczając. To pozwoliło mu uratować strefę euro w 2012 r. i stać się najważniejszym urzędnikiem współczesnej Europy. Ale słusznie uznał, że jest tylko urzędnikiem. Działania dużo głębsze niż do tej pory wymagają akceptacji politycznej, więc powinny być w realiach europejskich podejmowane przez polityków.

Co to wszystko oznacza dla Polski? Środowisko niskiej inflacji i niskich stóp będą wpływały też na naszą gospodarkę – wczoraj pokazywałem, jak duże znaczenie dla trendów nominalnych w kraju (ceny, stopy procentowe) mają zjawiska za granicą. Inflacja w strefie euro będzie bardzo niska bardzo długo. Stopy procentowe też. Możliwe nawet, że stopy procentowe w euro nie wzrosną już nigdy. Przecież dokładnie tak było w Japonii przez ostatnie 30 lat. Więc u nas też bardzo długo mogą być bardzo niskie.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Prognozy makroekonomiczne EBC: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Autor: Ignacy Morawski

Autor: Ignacy Morawski