Dziś zaczyna się strajk nauczycieli. Problem jest istotny dla całej gospodarki, bo dotyczy nie tylko jednej grupy zawodowej, ale też stabilności finansów publicznych i jakości systemu edukacji – a te dwie zmienne mają wpływ na wzrost gospodarczy w długim okresie.

Już wiele miesięcy temu pokazywałem w Danych Dnia, że dywergencja między dynamiką wynagrodzeń w sektorze prywatnym i sektorze publicznym jest bardzo duża (na korzyść tego pierwszego) i że grozi to strajkami (więcej tutaj), a w dłuższym okresie znaczącym pogorszeniem jakości usług publicznych. To co dziś się dzieje to odzwierciedlenie napięć, o których wtedy pisałem.

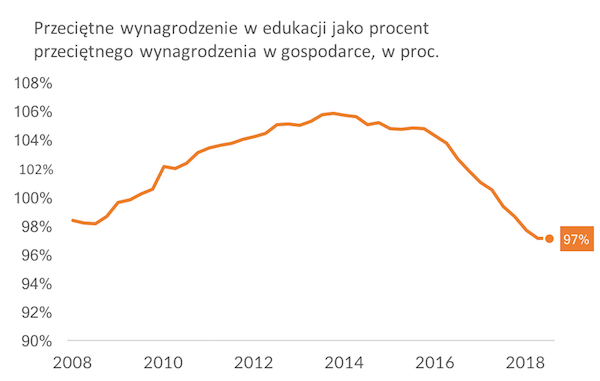

Żeby zrozumieć przyczyny strajku, wystarczy spojrzeć na wykres poniżej. Relacja między przeciętnym wynagrodzeniem w edukacji a przeciętnym wynagrodzeniem w całej gospodarce spadła z ok. 105 proc. w 2013 r. do 97 proc. w 2018 r. A ten spadek nie docenia relatywnego spadku pensji nauczycieli w sektorze publicznym, bo grupa „edukacja” zawiera w sobie też wielu pracowników sektora prywatnego. Innymi słowy, nauczyciele w szkołach publicznych nie załapali się na wielką falę podwyżek płac ostatnich dwóch lat. Dość naturalne jest, że w takiej sytuacji dochodzi do strajku, tym bardziej, że nawet w 2013 r. nauczyciele w Polsce zarabiali mniej (w relacji do średniej krajowej dla osób z wyższym wykształceniem) niż w innych krajach OECD i dużo mniej niż w Niemczech.

Żeby spełnić żądania nauczycieli, rząd musiałby znaleźć w budżecie ok. 5-8 mld zł, co będzie trudne, biorąc pod uwagę fakt, że złożone już obietnice zwiększą deficyt całego sektora finansów publicznych do ok. 2,5-3 proc. PKB.

Ujawniają się już zatem pierwsze koszty programu nazywanego Piątką Kaczyńskiego. A podobnych napięć w nadchodzącej dekadzie będzie coraz więcej, ponieważ załadowany pod korek budżet państwa nie uniesie koniecznego wzrostu nakładów w wielu ważnych obszarach polityk publicznych – głównie w służbie zdrowia.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.