W Polsce panuje powszechne przekonanie, że czekający nas spadek liczby ludności będzie stanowił problem dla gospodarki. GUS opublikował w piątek raport na temat sytuacji demograficznej Polski w 2018 r., który daje pewien wgląd w kluczowe tendencje i wspiera pesymistów – liczba urodzin spadła, dzietność spadła (mimo 500+), populacja spadła (raport pomija czasową imigrację). A to zdanie mogło u pesymistów wywołać ciarki na plecach: „Wyniki prognozy wskazują, że przez najbliższe około 25 lat liczba ludności Polski zmniejszy się o 2,8 mln”.

Recesja demograficzna może być szansą rozwojową

Ale czy rzeczywiście recesja demograficzna to będzie problem? Niekoniecznie tak musi być. Oto kilka argumentów wskazujących, że może być dokładnie odwrotnie – zmiana tendencji demograficznych może być dla Polski szansą. Nie twierdzę, że BĘDZIE, ale że pesymiści demograficzni nie dostrzegają kilku istotnych mechanizmów. Pominę najbardziej oczywisty mechanizm imigracji, który już działa, ale nie mamy pewności, czy będzie działał w przyszłości.

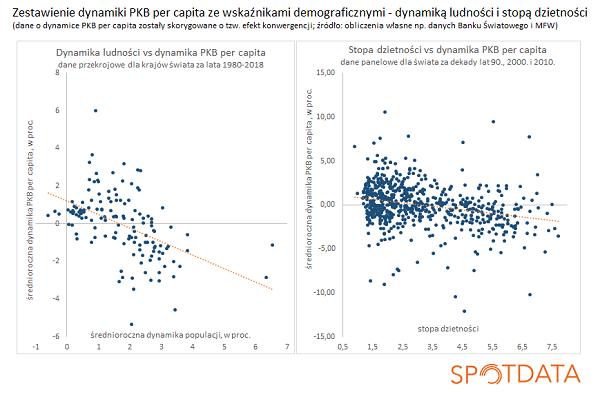

Jak widać na wykresie poniżej, w skali świata kraje o niższej dynamice ludności rozwijają się … szybciej. W ostatnich 40 latach na świecie były trzy kraje, które doświadczyły spadku ludności: Węgry, Bułgaria i Rumunia. Wszystkie trzy rozwijały się średnio o 0,5 pkt proc. rocznie szybciej niż średnia dla świata, co w ciągu 40 lat daje aż 22 proc. dodatkowego przyrostu PKB per capita. Dokładniejszy wgląd w dane wskazuje, że relacja między dynamiką ludności a rozwojem nie przebiega liniowo – najszybciej rozwijały się kraje, które notowały niską ale dodatnią dynamikę ludności. Warto jednak zauważyć, jakie kraje są w tej grupie – to m.in. USA, Kanada, Hong Kong, Chiny. Trzy pierwsze to są kraje prowadzące bardzo aktywną politykę przyciągania wykształconej siły roboczej zza granicy, czyli rozwijały się m.in. dzięki imigracji. Tam wzrost populacji był efektem, a nie przyczyną rozwoju gospodarczego. Czwarty z tych krajów, czyli Chiny, notował gigantyczną stopę inwestycji (udział inwestycji w PKB), czyli utrzymywał bardzo niskie płace by bardzo szybko podnosić zasoby kapitału – to pozwoliło mu na spektakularny rozwój. Jaki z tego wypływa wniosek? Że recesja demograficzna nie musi szkodzić rozwojowi, a może nawet go wspierać. A liczbę ludności najlepiej podnosić poprzez przyciąganie wykształconych pracowników. Talenty są kluczem do rozwoju. Na tym powinniśmy się skupiać.

Obecnie rząd w Polsce skupia się na próbach stymulowania rozwoju demograficznego poprzez dotowanie dzietności. Ale czy dzietność ma jakikolwiek związek z rozwojem? Nie, korelacja jest bardzo niska i wręcz ujemna – kraje o niższej dzietności rozwijają się nawet lekko szybciej niż kraje o wysokiej dzietności. Co więcej, nie ma też korelacji między tzw. wskaźnikiem obciążenia demograficznego (liczba ludności w wieku 65+ w relacji do ludności w wieku produkcyjnym) a tempem rozwoju. Można mieć większą relatywną liczbę osób starszych i wciąż rozwijać się doskonale. Ważne, by utrzymywać wysoką stopę aktywności zawodowej.

Co mówią modele ekonomiczne

Jestem świadomy, że korelacja nie oznacza przyczynowości. Ale teorie ekonomiczne również nie sugerują, byśmy powinni się obawiać recesji demograficznej. (Neo)klasyczny model rozwoju gospodarczego wskazuje, że im niższa jest dynamika ludności, tym większy długookresowy dochód na mieszkańca. Przy niższej dynamice ludności, łatwiej jest podnosić zasoby kapitału per capita, nie trzeba do tego wielkich inwestycji. A im większy zasób kapitału per capita, tym większy dochód per capita. Jest też inny mechanizm, który może prowadzić do wyższego wzrostu dochodu na głowę wraz z obniżeniem liczby ludności. Przy niższej dynamice ludności przedsiębiorcom trudniej jest znaleźć pracowników, muszą więc wysiłek wkładać w innowacje. Recesja demograficzna może być zatem bodźcem do transformacji gospodarki – firmy będą musiały więcej inwestować w efektywność produkcji, szukać efektów skali, łączyć się.

Można też oczywiście zaleźć argumenty za tym, że niska dynamika ludności jest szkodliwa dla dobrobytu. Mniej ludzi to mniejsza szansa na znalezienie super-wybitnych jednostek, takich, które stoją na czele każdej rewolucji technologicznej. Mniej ludzi to też większa koncentracja własności w rękach spadkobierców kapitału i potencjalnie większe nierówności. Wreszcie mniejsza liczba ludzi może być sygnałem, że jakość życia w kraju nie jest postrzegana jako wysoka – zarówno przez obywateli (niechętnych do posiadania dzieci), jak i potencjalnych imigrantów.

A co z emeryturami i presją na ich podwyższanie?

Pewnie jeden z kluczowych argumentów pesymistów demograficznych jest taki, że recesja demograficzna i wzrost liczby emerytów doprowadzą do zaburzeń społecznych – emerytury będą niskie, emeryci będą naciskać na większe transfery i wyższe podatki, to zaś odstraszy młodych ludzi, którzy wyjadą z kraju.

Taki scenariusz może być realizowany, nie zaprzeczam. Ale sądzę, że łatwiej się przed nim obronić niż się wydaje pesymistom. Jeżeli efektywny wiek emerytalny (czyli faktyczny wiek przechodzenia na emeryturę) podniósłby się w przyszłości z ok. 62 lat do ok. 70 lat, wówczas problem niskich emerytur mógłby praktycznie zniknąć. Takie podniesienie wieku emerytalnego mogłoby podnieść przeciętną emeryturę oczekiwaną w 2050 r. z ok. 30-40 proc. do ok. 60 proc. przeciętnej pensji, czyli absolutnie satysfakcjonującego poziomu. Politycznie będzie to oczywiście trudne, ale sądzę, że jest to łatwiejsze zadanie niż próba budowy dużego, dotowanego przez państwo kapitałowego filaru systemu emerytalnego. Można też mieć nadzieję, że w miarę upływu czasu polityka może lepiej dostosowywać się do bodźców demograficznych, podobnie zresztą jak decyzje gospodarstw domowych (na pewno zobaczymy wzrost stopy oszczędności). Ponadto, strach, iż emeryci staną się grupą interesu, jest wyolbrzymiony – wielu emerytów będzie miało dzieci, konflikt pokoleń nie jest tym czym konflikt między klasami społecznymi lub grupami zawodowymi.

Ten artykuł to nie jest prognoza. To próba przypomnienia, że demograficzny pesymizm bywa przesadzony. Jak widać na wykresie poniżej, w różnych warunkach demograficznych można osiągać bardzo różne wyniki gospodarcze. W pewnych aspektach recesja demograficzna może okazać się dla polskiej gospodarki zjawiskiem korzystnym.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Raport GUS o demografii: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Autor: Ignacy Morawski

Autor: Ignacy Morawski