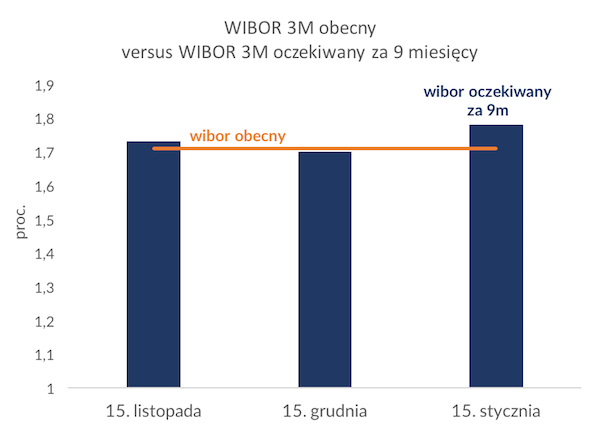

Po wyraźnym wzroście inflacji w grudniu, na rynku finansowym wzrosło prawdopodobieństwo podwyżki stóp procentowych w Polsce. Choć instrumenty finansowe wciąż nie wyceniają nawet jednej pełnej podwyżki stóp o 0,25 pkt proc., to dzisiejsze spojrzenie na przyszłą politykę NBP różni się od tego z początku roku, kiedy rynek bardziej oczekiwał obniżki niż podwyżki oprocentowania. Ta nieznaczna zmiana jest bardzo ciekawa. Czy podwyżka jest rzeczywiście możliwa? Musiałoby zajść kilka okoliczności.

GUS w ostatecznym odczycie inflacji potwierdził w środę, że tempo wzrostu cen konsumpcyjnych w grudniu wyniosło 3,4 proc. rok do roku. Różne istotne miary wzrostu cen, jak inflacja bazowa (bez żywności i energii) czy inflacja cen usług, znajdują się na wieloletnich maksimach.

Ale żeby stopy procentowe rzeczywiście wzrosły, potrzebne jest spełnienie kilku warunków.

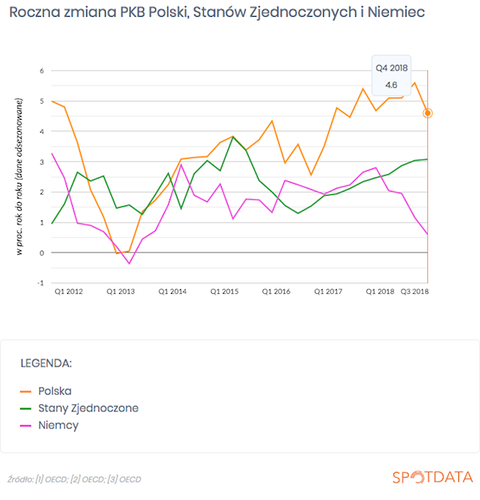

Po pierwsze, wzrost gospodarczy musi być wyższy od oczekiwań. Teraz NBP prognozuje, że gospodarka urośnie w przyszłym roku o ok. 3,5 proc.

Po drugie, inflacja musiałaby utrzymać się na podwyższonym poziomie do wiosny-lata. Większość prognoz pokazuje, że na wiosnę inflacja zacznie się obniżać ze względu na tzw. efekty bazowe (inflacja rosła na wiosnę zeszłego roku) oraz wygaszenie fali podwyżek w usługach. Jeżeli to nie nastąpi, wówczas spojrzenie banku centralnego na stopy procentowe może się zmienić.

Po trzecie, koniunktura na świecie musiałaby się poprawić. Polska jest małą gospodarką otwartą i zagrożenia zewnętrzne są traktowane jako głównie źródło ryzyka.

Po czwarte, kurs złotego nie może się nadmiernie umocnić. Bank centralny traktowałby umocnienie złotego jako głównie niebezpieczeństwo wynikające z potencjalnych podwyżek stóp procentowych – jeżeli złoty będzie się umacniał, to podwyżki będą raczej wykluczone (tym bardziej, że aprecjacja szybko ograniczy inflację).

W tym momencie sądzę, że kombinacja wszystkich tych czynników nie wystąpi i stopy procentowe nie wzrosną w tym roku. Ale poczekajmy do wiosny, która zweryfikuje trendy inflacyjne i stan koniunktury.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski Autor: Ignacy Morawski

Autor: Ignacy Morawski