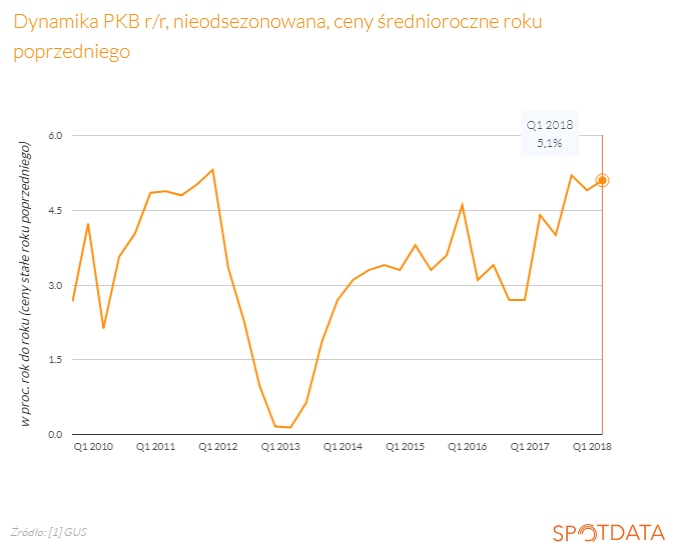

Dzisiaj Główny Urząd Statystyczny opublikował szybki szacunek PKB Polski za I kwartał 2018 roku. Wynika z niego, że gospodarka utrzymała bardzo wysokie tempo wzrostu z poprzednich kwartałów – PKB niewyrównane sezonowo wzrosło w porównaniu z zeszłym rokiem o 5,1 proc., a po uwzględnieniu czynników sezonowych w tempie 4,9 proc. Ekonomiści przewidywali wprawdzie, że tempo wzrostu w pierwszym kwartale będzie wysokie, ale nie aż tak – konsensus prognoz wynosił 4,8 proc.

Przede wszystkim należy wziąć pod uwagę, że są to dopiero pierwsze dane o PKB i poddawane będą wielu rewizjom. Nie należy się więc do nich mocno przywiązywać. Przykładowo, w połowie kwietnia GUS zrewidował dane o rachunkach narodowych za ubiegłe osiem kwartałów dwóch poprzednich lat obniżając dynamikę inwestycji z 5,2 do 3,4 proc. Zakres niepewności dotyczącej szacunków PKB jest doskonale widoczny na wykresach wachlarzowych NBP. Poniższy wykres, pochodzący z ostatniej, marcowej projekcji inflacji i PKB, przedstawia historyczną i prognozowaną dynamikę PKB. Wynika z niego, że 90 proc. procentowy przedział ufności dla danych z 2015 roku (czyli trzech lat temu) i tak wynosi około 1 punktu procentowego. Jest to oczywiście pewne uproszczenie, ale pozwala na wyciągnięcie wniosków o skali zjawiska.

Zakładając jednak poprawność obecnych odczytów, należałoby zastanowić się nad przyczynami rozbieżności między prognozami a danymi GUSu. Pierwszą z przyczyn może być nieznaczne przyśpieszenie i tak szybko rosnącej branży budowlanej. W pierwszym kwartale produkcja budowlana była aż 28 proc. wyższa w ujęciu nominalnym niż rok temu. Zwiastować to może przyspieszenie w inwestycjach infrastrukturalnych (publicznych), a w mniejszym stopniu również w inwestycjach przedsiębiorstw. Dodatkowo wydaje się, że silniej niż oczekiwano wcześniej wpłynie konsumpcja prywatna napędzana znakomitą sytuacją na rynku pracy (niskie bezrobocie i rosnące pensje) oraz zwiększonymi wydatkami socjalnymi ze strony państwa.

Ujemnie do PKB kontrybuował najprawdopodobniej eksport netto. Już od grudnia obserwować można osłabienie dynamiki polskiego eksportu. W marcu natomiast, zgodnie z danymi pochodzącymi z bilansu płatniczego, dynamika ta pierwszy raz od 2016 roku była ujemna. Główną przyczyną pogarszającego się eksportu netto jest spowolnienie w strefie euro, a przede wszystkim Niemczech (niższy popyt na nasze towary zmniejsza eksport) oraz dobra koniunktura w kraju (wysoki popyt inwestycyjny i konsumpcyjny wspiera import).

Osłabienie gospodarcze w Niemczech jest pewne. Poza dostępnymi już wcześniej informacjami o pogorszeniu tempa wzrostu produkcji przemysłowej i eksportu potwierdza je też najnowszy szacunek PKB. Dynamika wzrostu r/r w Niemczech okazała się być nawet niższa nie tylko od dynamiki z IV kwartału 2017 (2,3 proc.) ale też od prognoz – wyniosła 1,6 proc. przy oczekiwaniach na poziomie 1,8 proc. Pozytywnie zaskoczyły za to Węgry, a negatywnie Czechy i Rumunia. Jednak sytuacja u naszych partnerów z Grupy Wyszehradzkiej+ nie ma dużego przełożenia na polską gospodarkę. Można jednak powiedzieć, że Polska w mniejszym stopniu odczuła pogorszenie się sytuacji gospodarczej w Niemczech ze względu na silniejszy niż u naszych południowych sąsiadów rynek wewnętrzny.

Wraz z wyższą dynamiką PKB nie idzie w parze inflacja. Potwierdzona przez GUS dynamika cen dóbr i usług konsumpcyjnych równa 1,6 proc. nie jest czymś czego można by oczekiwać przy pięcioprocentowym wzroście produkcji. Można częściowo to wytłumaczyć zażartą konkurencją w wielu branżach, obawą przed podwyżkami cen i jednoczesną ucieczką klientów. W połączeniu z nasilającymi się zatorami płatniczymi i kosztami pracy może oznaczać to poważne zagrożenie dla najmniejszych podmiotów, z których informacje najpóźniej spływają do GUSu. Niewykluczone, że sytuacja wśród dużych przedsiębiorstw jest znakomita, natomiast pogarsza się wśród tych mniejszych, o których na podstawie oficjalnych danych statystycznych nie wiemy zbyt dużo.

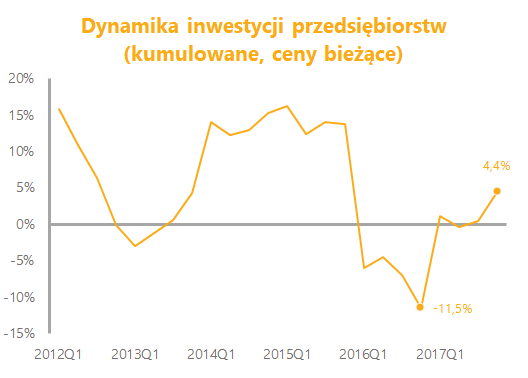

Za powstałe różnice praktycznie w całości odpowiadały inwestycje. Ich ścieżka w 2017 została spłaszczona, tzn. w I kwartale dynamika została podwyższona, a w IV obniżona. Spadek w ostatnim kwartale 2017 był znacząca – z 11,3% do nieco ponad 5%. Oznacza to, że nie mieliśmy jednak do czynienia z boomem inwestycyjnym pod koniec 2017 roku – zamiast raportowanym wcześniej 5,2% wzrostem skończyło się na 3,4%.

Za powstałe różnice praktycznie w całości odpowiadały inwestycje. Ich ścieżka w 2017 została spłaszczona, tzn. w I kwartale dynamika została podwyższona, a w IV obniżona. Spadek w ostatnim kwartale 2017 był znacząca – z 11,3% do nieco ponad 5%. Oznacza to, że nie mieliśmy jednak do czynienia z boomem inwestycyjnym pod koniec 2017 roku – zamiast raportowanym wcześniej 5,2% wzrostem skończyło się na 3,4%.