Ukraina powoli staje na nogi po wieloletnim kryzysie wywołanym wojną w Donbasie. Nowy rząd i prezydent zapowiadają bezwzględną walkę z korupcją i reformy gospodarcze, polegające m.in. na prywatyzacji części przedsiębiorstw. Gospodarka zaczyna przyspieszać. Nadchodzący rok pokaże, czy mocniejszy będzie impuls reformatorski, czy bezwzględne prawo ciążenia makroekonomicznego, sprowadzające wzrost do długookresowej średniej.

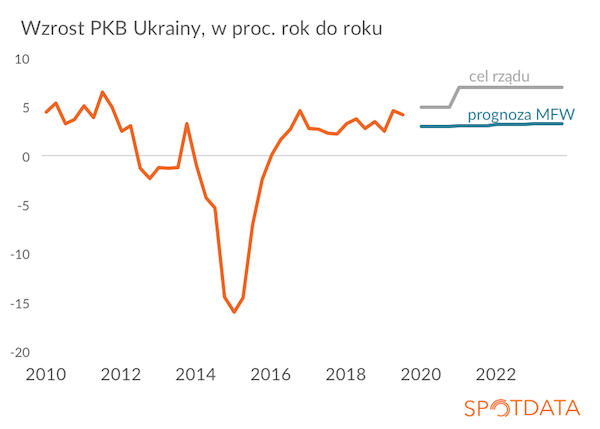

Ostatnie dane pokazują, że gospodarka bardzo wyraźnie przyspieszyła. Wzrost gospodarczy w drugim i trzecim kwartale wyniósł średnio 4,4 proc. i był najwyższy od 2011 r. – mimo spowolnienia w globalnej gospodarce. Teraz Ukraina znalazła się w bardzo ważnym momencie. Rząd dąży do tego, by reformy doprowadziły do dalszego przyspieszenia, z długookresowym celem dla wzrostu PKB na poziomie … 7 proc. rocznie. Ale to będzie bardzo trudne, a sam Międzynarodowy Fundusz Walutowy, wspierający reformy na Ukrainie, przewiduje raczej 3 proc. wzrost.

Jak wskazuje analityk SpotData Kamil Pastor, szybki wzrost gospodarczy w ostatnich kwartałach był możliwy z kilku powodów. Przede wszystkim, mocno zwiększył się eksport w kilku ważnych dla gospodarki sektorach – rolnictwie (doskonałe zbiory i ogromny wzrost eksportu pszenicy do Unii Europejskiej), metalurgii i IT. Ponadto, stabilizacja makroekonomiczna pozwala na wyższy wzrost konsumpcji. Hrywna się umacnia, inflacja spada, a konsumpcja rośnie w tempie ponad 10 proc.

Do osiągnięcia 5 proc. (cel na 2020 r.) i 7 proc. (cel na kolejne lata) wzrostu PKB droga jest jednak jeszcze daleka. Rząd liczy, że radykalna walka z korupcją i prywatyzacja przedsiębiorstw pozwolą na bardzo mocny impuls inwestycyjny, w tym przede wszystkim znaczący wzrost inwestycji zagranicznych. W procesie reform powinna pomóc Unia Europejska, która mogłaby zwiększyć starania o mocniejsza integrację handlową z Ukrainą.

Takie radykalne prowzrostowe przełomy nie są łatwe do przeprowadzenia i utrzymania. Rachunek prawdopodobieństwa nie jest dla Ukrainy przyjazny. Choć pamiętajmy, że gdyby ludzie kierowali się rachunkiem prawdopodobieństwa, świat stałby w miejscu. Możemy trzymać za Ukrainę mocno kciuki.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|