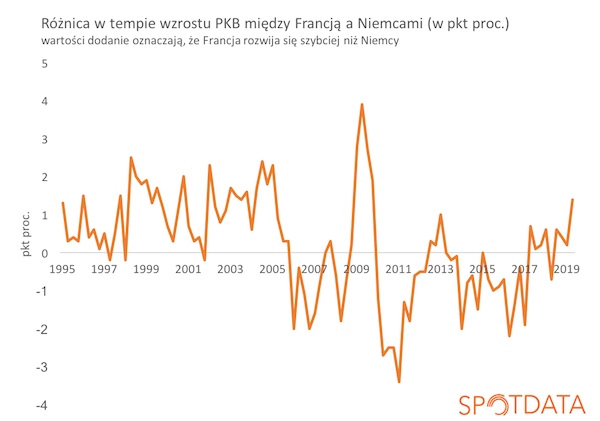

O ile Niemcy egzemplifikują w tym momencie wszystkie niebezpieczne cechy cyklu koniunktury (pisałem o tym w piątek), o tyle Francja pokazuje szanse jakie stoją przed europejską gospodarką w najbliższych kwartałach. Pomimo recesji w światowym handlu, inwestycje we Francji wyraźnie przyspieszyły. To ważne zjawisko, bo inwestycje są najważniejszym czynnikiem wahań koniunktury. Fakt, że w drugiej najważniejszej gospodarce Unii Europejskiej nastąpiło ożywienie w tej dziedzinie, jest dobrym sygnałem.

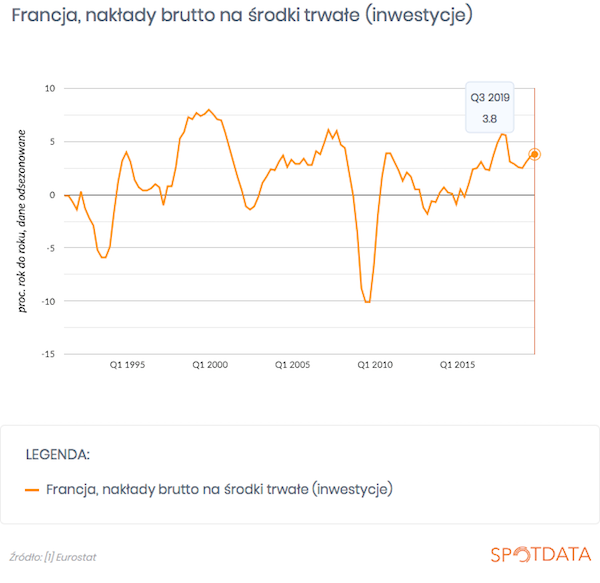

Eurostat podał w piątek wszystkie szczegółowe dane o PKB i jego komponentach w krajach UE. Sam PKB w UE wzrósł w trzecim kwartale o 1,7 proc. rok do roku, lekko szybciej niż kwartał wcześniej (1,3 proc. – dane nieodsezonowane). Ale to już wiedzieliśmy wcześniej. Moją uwagę przykuły natomiast właśnie dane inwestycyjne, bo w nich widać pewne światełko w tunelu. Wprawdzie w całej UE inwestycje dość wyraźnie spowolniły w trzecim kwartale, ale ich dynamika wciąż jest dodatnia i wyższa niż dynamika PKB, mimo niekorzystnych sygnałów popytowych płynących ze strony handlu międzynarodowego. W ujęciu rok do roku wzrosły o 3,8 proc.

Bardzo pozytywnie wyróżnia się Francja, gdzie inwestycje wzrosły o 4,5 proc. rok do roku, odnotowując najwyższą dynamikę od końca 2017 r. (na wykresie widać dane wyrównane sezonowo, które pokazują wzrost o 3,8 proc. – też wyższy niż w poprzednich kwartałach). Co ważne, jest to w dużej mierze zasługa nakładów na maszyny i urządzenia, co wskazuje na rosnącą aktywność inwestycyjną sektora przemysłowego. Można to uznać za pozytywną niespodziankę, biorąc pod uwagę fakt, że dane produkcyjne w Europie są bardzo słabe i wskazują na malejącą aktywność.

To nie pierwsze dane, które stawiają gospodarkę francuską w dobrym świetle. Już wiele miesięcy temu wskazywałem, że francuski przemysł radzi sobie zaskakująco dobrze na tle niemieckiego.

Ale poczekałbym z otwieraniem szampana. To, co jest niepokojące, to późno-letnie pogłębienie fali recesji przemysłowej w Europie. Latem wydawało się, że koniunktura w przemyśle zaczyna się powoli poprawiać, ale ostatnie dane za wrzesień i październik poddały to w wątpliwość. Jeżeli jesień nie przyniesie odbicia w produkcji, to firmy mogą zareagować obniżeniem inwestycji.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski