Francja i Niemcy proponują stworzenie specjalnego funduszu rekonstrukcji po kryzysie epidemicznym. Fundusz ma mieć duży potencjał finansowy, więc to potencjalnie może być ważny krok dla Unii Europejskiej i istotne narzędzie wspierania dynamicznego ożywienia gospodarczego. Nie jest to może dla UE tzw. gamechanger, ale skłonny jestem sądzić, że z perspektywy UE to najbardziej pozytywna informacja od wielu miesięcy. Unia tego potrzebowała i Polska też tego potrzebowała. Choć diabeł będzie oczywiście tkwił w szczegółach.

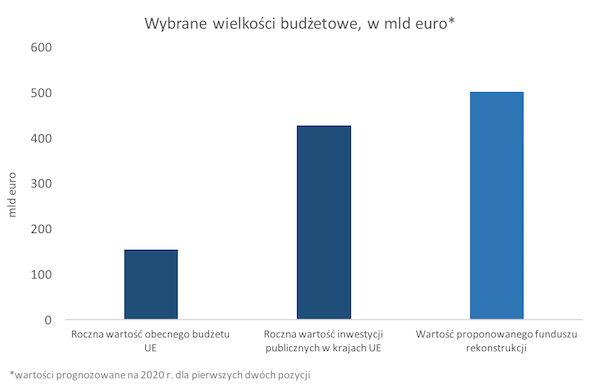

Fundusz ma mieć wielkość 500 mld euro, co stanowi niemal 4 proc. PKB krajów UE i (uwaga, uwaga…) ok. 50 proc. w relacji do wielkości obecnego, wieloletniego budżetu UE. Czyli w relacji do rocznego budżetu UE to może być ok. 300 proc. Fundusz ma być finansowany przez emisję obligacji przez Komisję Europejską, gwarantowanych dochodami z budżetu UE. Jeżeli pieniądze z funduszu byłyby wydane relatywnie szybko – powiedzmy w ciągu do dwóch lat – to mogłyby na przykład podnieść o połowę wielkość inwestycji publicznych w UE, a w mocniej dotkniętych kryzysem krajach nawet podwoić inwestycje. Oczywiście nie wiemy, czy pieniądze byłyby przeznaczone na inwestycje, ale taki cel należałby na pewno do najbardziej efektywnych pod względem wpływu na dynamikę PKB w okresie wychodzenia z recesji.

Ale znaczenie funduszu wykracza poza kwestie czysto finansowe. Z Polski tego nie widać dobrze, ale UE znalazła się w egzystencjalnym kryzysie w ostatnich dwóch miesiącach. Brak solidarności finansowej w obliczu niespotykanego wcześniej załamania PKB sprawił, że w krajach dotkniętych kryzysem gwałtownie wzrosły antyeuropejskie nastroje. Nawet liberalni i proeuropejscy Włosi pisali, że integracja europejska bez solidarności traci sens (patrz na przykład artykuł profesora Uniwersytetu Chicago Lugiego Zingalesa). Łącząc to z faktem, że kraje odzyskały kontrolę nad politykami, które mają duży potencjał do generowania konfliktów międzynarodowych (np. ochrona granic, pomoc publiczna dla firm), otrzymaliśmy wybuchową mieszankę, która docelowo mogła doprowadzić nawet do wzmocnienia procesów dezintegracyjnych w Europie.

Stworzenie funduszu rekonstrukcji to może być pierwszy krok w ostatnich miesiącach realnie ratujący integrację europejską. Dla Polski to bardzo ważne, ponieważ – w moim przekonaniu – integracja europejska to jeden z najważniejszych fundament naszych sukcesów gospodarczych i awansu cywilizacyjnego.

Ale jest też inny, bardziej prozaiczny powód, dla którego stworzenie funduszu może być korzystne dla Polski – może nas uratować przed dalszą utratą funduszy europejskich w nowej perspektywie finansowej. W obliczu gigantycznego kryzysu na południu Europy, cięcie alokacji dla lepiej radzących sobie krajów Europy Środkowej byłoby niemal pewne.

To wszystko brzmi pięknie, ale droga do funduszu jest jeszcze niestety daleka. Żeby stał się on efektywnym narzędziem polityki gospodarczej musi zostać spełnionych kilka istotnych warunków. Po pierwsze, Unia Europejska będzie potrzebowała nowych źródeł dochodów do obsługi kosztów nowego zadłużenia. To jest akurat zbieżne z postulatami Polski, ale w praktyce może być trudne politycznie. Po drugie, obligacje powinny być w grupie papierów wartościowych podlegających skupowi przez Europejski Bank Centralny, zarówno w ramach normalnych operacji płynnościowych z bankami, jak też w ramach działań kryzysowych. Po trzecie, na fundusz będą musiały zgodzić się wszystkie kraje UE, a kilka z nich już zapowiedziało sprzeciw. Warto jednak za ten projekt trzymać kciuki.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|