Są już pierwsze oznaki odbicia inwestycyjnego w gospodarce. Ale czy to będzie odbicie trwałe?

W czwartym kwartale inwestycje przedsiębiorstw zatrudniających powyżej 49 osób wzrosły o ponad 12 procent rok do roku. Czy to trwałe odbicie i czy będzie ono szeroko zakrojone – obejmie większość branż, duże firmy, podmioty zarówno publiczne jak i prywatne?

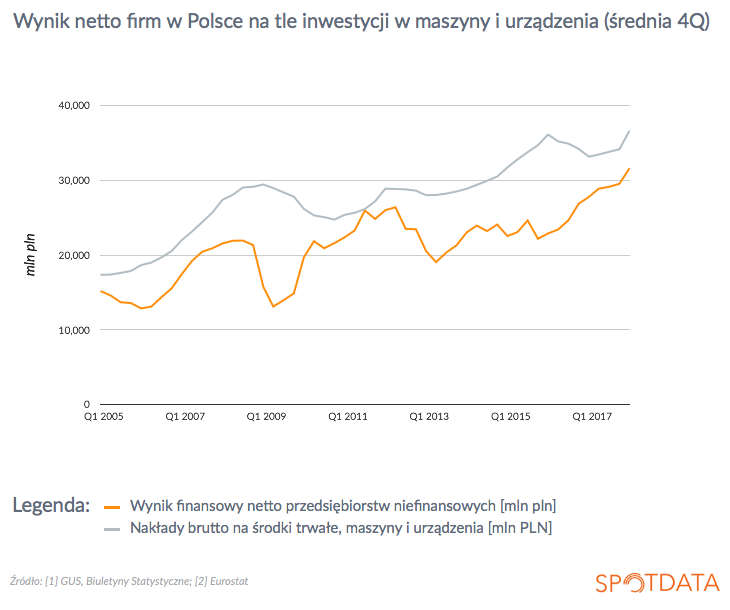

Na razie ożywienie inwestycyjne jest widoczne w sektorze publicznym – w niektórych spółkach skarbu państwa oraz samorządach. Czekamy na sygnały, czy będzie ono również widoczne w sektorze prywatnym. Jednym z czynników, które powinny sprzyjać wyraźnemu ożywieniu inwestycji prywatnych jest poprawa wyników finansowych przedsiębiorstw. Jak widać na wykresie, ostatni rok był bardzo dobry pod względem wyników, a trend poprawy był utrzymany w czwartym kwartale. W przeszłości cykl inwestycyjny był skorelowany z cyklem wyników firm – kiedy firmy widzą rosnące zyski, dostrzegają też więcej szans inwestycyjnych.

Wzrost inwestycji przedsiębiorstw to dobry znak, bo tych inwestycji bardzo w Polsce brakowało. Jeżeli jest tak, że przedsiębiorstwa wchodzą w cykl inwestycyjny, to możemy w Polsce obserwować jeszcze bardzo długo bardzo wysoki wzrost gospodarczy – przekraczający 4 proc.

Ale solidny wzrost w czwartym kwartale zeszłego roku to jeszcze za mało by rozwiać wszystkie obawy o inwestycje w Polsce. Duży wpływ na wysoką dynamikę miała niska baza odniesienia oraz inwestycje w środki transportu (m.in. tabor kolejowy), które są finansowane ze środków publicznych – albo bezpośrednio, albo poprzez spółki skarbu państwa. Mamy też ożywienie w inwestycjach samorządowych, wiedzione cyklem wyborczym.

Ale kluczowe jest pytanie, czy prywatne firmy zaczynają szybciej rozbudowywać potencjał produkcyjny? Długookresowo dla rozwoju kluczowe są prywatne inwestycje w maszyny i urządzenia. Te są ograniczane przez presję na marże i płynność, ograniczenia w dostępności pracowników, dużą niepewność regulacyjną. Dopiero ten rok pokaże, na ile te czynniki trwale blokują ożywienie inwestycyjne.

czwartek, 22 marca 2018

CZYTAJ WIĘCEJ