Ceny w Polsce rosną niemal perfekcyjnie zgodnie z celem inflacyjnym. I to jest dobra wiadomość. Ale jednocześnie widać wciąż narastającą presję inflacyjną w usługach, wynikającą m.in. z wysokiego tempa wzrostu płac. Polska jest drugim po Litwie krajem UE z najwyższą dynamiką cen usług. To może być jeszcze przez pewien czas zjawisko bolesne dla konsumentów.

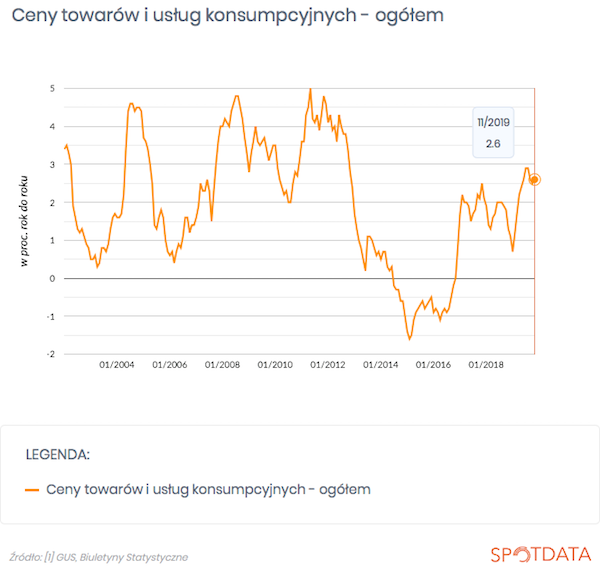

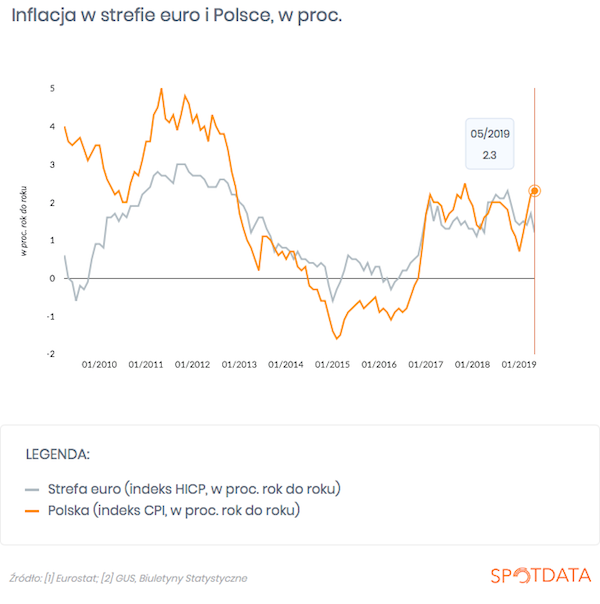

W listopadzie inflacja wyniosła 2,6 proc., wobec 2,5 proc. w październiku. Przypomnę, że cel, w pobliżu którego NBP powinien utrzymywać dynamikę cen konsumpcyjnych w długim okresie, wynosi 2,5 proc. Używając uproszczonego żargonu, inflacja znajdująca się w pobliżu celu oznacza, że gospodarka nie jest ani przegrzana, ani schłodzona. A mówiąc bardziej precyzyjnie, oznacza to, że gospodarka nie jest ani przeinwestowana, ani nie doświadcza nadmiernego bezrobocia (pewnie możnaby podać jeszcze kilka innych wyjaśnień, co w praktyce oznacza stabilna i umiarkowana inflacja – to wymienione na pewno zawiera w sobie uproszczenia).

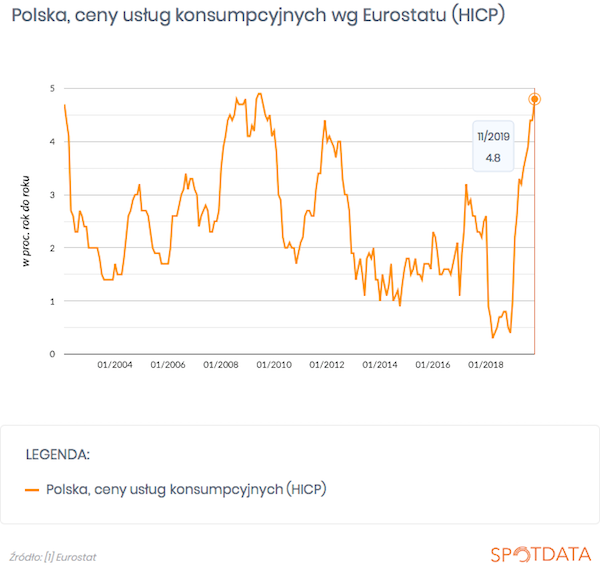

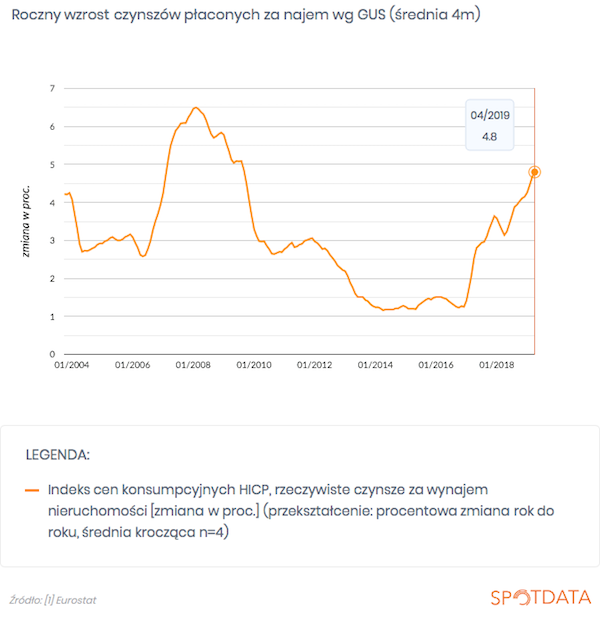

Jednocześnie są obszary gospodarki, w których presja cenowa jest bardzo wysoka na tle historycznych trendów. Chodzi głównie o usługi. GUS podał, że w listopadzie ceny usług wzrosły aż o 5,3 proc., wobec 4,5 proc. w październiku. Na wykresie pokazuję dłuższy szereg pochodzący z Eurostatu, który stosuje nieco inne wagi. Z tych danych wynika, że ceny usług w listopadzie wzrosły o 4,8 proc., czyli praktycznie w tempie widocznym ostatni raz w szczycie przegrzania gospodarki w 2008 r. (wtedy gospodarka była ewidentnie przeinwestowana, co dotyczyło szczególnie nieruchomości – wielkość inwestycji znacząco przekraczała dostępne krajowe oszczędności, co generowało szybki wzrost zadłużenia zagranicznego).

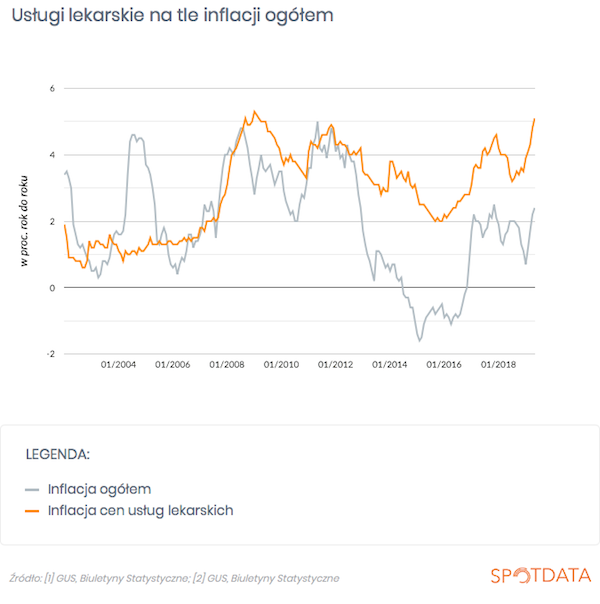

Są dwa główne źródła wzrostu cen usług. Po pierwsze, jest to szybki wzrost płac – dlatego ceny rosną szybko tam, gdzie płace wykazują wysoką dynamikę i gdzie odczuwalne są niedobory pracowników. Dobrym przykładem są ceny usług lekarskich, które wzrosły w listopadzie o 6,1 proc. rok do roku. Po drugie, źródłem wzrostu cen usług są zmiany regulacyjne, dotykające szczególnie usługi komunalne. Wywóz śmieci jest średnio aż o jedną trzecią droższy niż przed rokiem, co wynika w dużej mierze ze zmieniających się zasad segregowania odpadów.

Bardzo ważne dla trendów inflacyjnych w Polsce w najbliższym roku będą pierwsze miesiące 2020 r. Wtedy wchodzą nowe cenniki w wielu obszarach gospodarki i będzie widać, czy na decyzjach firm i samorządów bardziej ciążą rosnące koszty czy spowolnienie gospodarcze. NBP prognozuje, że inflacja w pierwszym kwartale może zbliżyć się do 4 proc., choć później zacznie opadać. Ta prognoza późniejszego opadania oparta jest na przekonaniu, że ceny usług nie wzrosną skokowo na początku roku (wtedy efekt ich wzrostu byłby widoczny we wskaźniku inflacji przez cały rok). Będzie to więc dla trendów cenowych bardzo ważny moment.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski