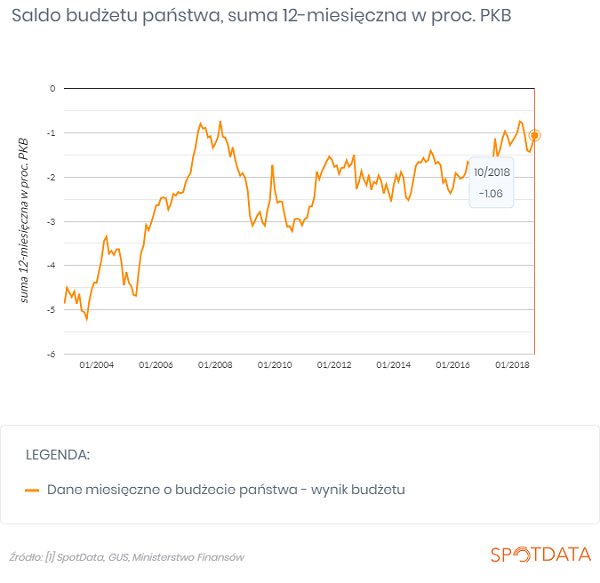

Wszędzie można przeczytać, że budżet państwa ma nadwyżkę. Rzeczywiście tak jest, gdy weźmie się pod uwagę pierwsze dziesięć miesięcy 2018 r. Ale ze względu na różne przesunięcia dochodów lub wydatków na przełomie roku, patrzenie na rok kalendarzowy dawno straciło sens. Najlepsza miara pokazująca kondycję budżetu to 12 miesięczna krocząca suma sald. Wedle tej miary mamy wciąż deficyt.

W okresie styczeń-październik budżet państwa miał nadwyżkę w wysokości 6,5 mld zł. Ale patrząc na kroczące 12 miesięcy, czyli tym razem na okres listopad 2017-październik 2018 widzimy deficyt w wysokości 21,5 mld zł. Żeby jeszcze uczynić ten obraz bardziej wyraźnym, odnieśmy te dane do PKB. W tym samym okresie deficyt wyniósł 1,1 proc. PKB, czyli był na poziomie, na którym utrzymuje się mniej więcej od roku. Innymi słowy, nihil novi w budżecie. Przy obecnej koniunkturze można oczekiwać, że taki deficyt utrzyma się jeszcze przez dłuższy czas.

Jak ocenić ten wynik? Dobrze. Deficyt jest blisko rekordowo niskich poziomów (czyli saldo jest bliskie rekordowo wysokich poziomów). Jako kraj notujący ponadprzeciętną stopę inwestycji publicznych i wysoką dynamikę nominalną PKB w długim okresie, możemy pozwolić sobie na utrzymanie niewielkiego deficytu i zachowanie równowagi makroekonomicznej. W takich warunkach dług publiczny znajduje się na spadkowej ścieżce. Moglibyśmy oczywiście prowadzić politykę nadwyżek budżetowych. Wtedy prawdopodobnie obserwowalibyśmy parę z następujących zjawisk: wyższy rating, niższe stopy procentowe, mocniejszą walutę, a hipotetycznie też wyższy udział inwestycji prywatnych w PKB i mniejszy udział konsumpcji. Pytanie tylko, czy taka konfiguracja byłaby stabilna politycznie. Może lepsze jest wrogiem dobrego.

Autor: Ignacy Morawski, Dyrektor SpotData