Wzrost gospodarczy w Polsce przejdzie z wysokiej na niższą, lecz stabilną ścieżkę. Brakuje podstaw, by wystąpiło znaczące tąpnięcie.

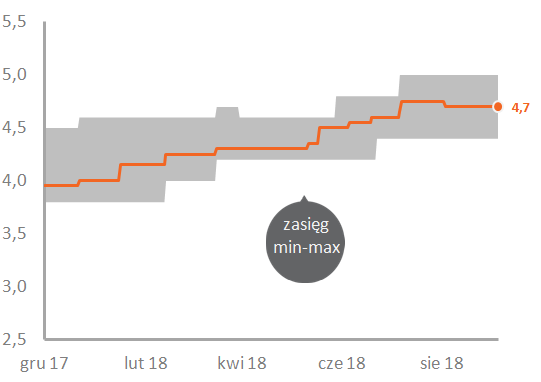

We wrześniu konsens prognoz wzrostu gospodarczego największych polskich banków na 2018 i 2019 r. przestał rosnąć. Obecnie zdaniem ekonomistów bankowych PKB w tym roku wzrośnie o 4,7 proc., a w kolejnym o 3,9 proc. Od początku roku prognozy na oba okresy rosły, stabilizując się na wcześniej wspomnianych poziomach. Stabilizację tę sugerują zarówno ekonomiści rynkowi, jak też z NBP (projekcja PKB) oraz rządu (projekt budżetu na rok 2019). Wynika tak z jednego z 10 cyklicznych raportów SpotData Research pozwalających na dostrzeganie bieżących tendencji rynkowych. Uwzględnienie medianowych prognoz największych instytucji finansowych (a nie pojedynczych, pochodzących choćby od najlepszych prognostów) ma tę zaletę, że można zagregować całą wiedzę rynkową. Prognoza taka jest prawie zawsze lepsza niż ocena pojedynczego ekonomisty. Dość powiedzieć, że bardzo mało jest ekonomistów, których prognozy systematycznie biją konsens rynkowy.

Koniec wzrostów prognoz

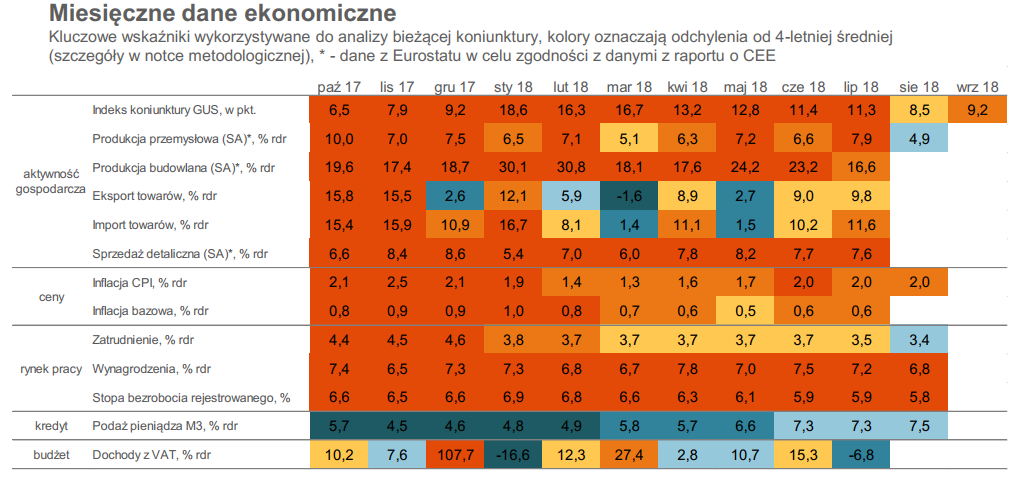

Pojawia się więc kluczowe pytanie: dlaczego prognozy ekonomistów przestały rosnąć? Krótka odpowiedź może brzmieć: cykliczne schodzenie z koniunkturalnej górki, niższe inwestycje oraz zamówienia eksportowe. Z jednej strony szczyt koniunktury już za nami, a z drugiej strony odczuwamy wpływ spowolnienia dotykającego strefę euro, czyli naszego największego partnera handlowego (ponad 70 proc. wymiany handlowej). Stąd też nie powinno dziwić spowolnienie dynamiki polskiego eksportu do ok. 10 proc. w lipcu czy produkcji przemysłowej do 4,9 proc. w sierpniu. Gorsze wieści płyną również z rynku pracy — chociaż zatrudnienie cały czas rośnie, to tempo tego wzrostu jest o wiele słabsze niż w 2016 czy 2017 r. Dość powiedzieć, że w sierpniu wzrost zatrudnienia wyniósł w ujęciu rok do roku tylko 3,4 proc. zamiast oczekiwanych przez prognostów 3,5 proc. Ma to o tyle znaczenie, że błędy prognoz w przypadku tego wskaźnika zdarzają się bardzo rzadko i mogą świadczyć o problemach z podażą pracy.

Brak wolnej siły roboczej będzie coraz bardziej ciążyć gospodarce i nie pozwoli na osiąganie tak wysokich jak dotychczas dynamik wzrostu. Od kilku miesięcy negatywnie zaskakują również dane dotyczące wzrostu wynagrodzeń, który to ustabilizował się na poziomie ok. 7-8 proc. Mimo to, sytuacja gospodarcza w kraju jest wciąż bardzo dobra. Głównym koniem pociągowym pozostaje konsumpcja napędzana właśnie niskim bezrobociem i relatywnie wysokim wzrostem płac. Drugim „silnikiem” polskiej gospodarki pozostaje budownictwo — zarówno mieszkaniowe, jak i infrastrukturalne (tu warto podkreślić bardzo wysokie wzrosty inwestycji JST). To właśnie tym dwóm obszarom zawdzięczamy i zawdzięczać będziemy prawdopodobne łagodne schodzenie, a nie szybki spadek gospodarczy.

Nie grozi nam tąpnięcie

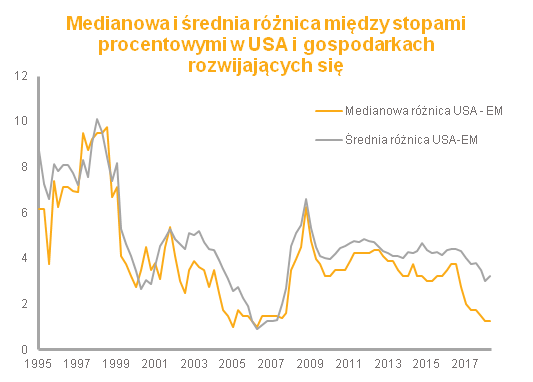

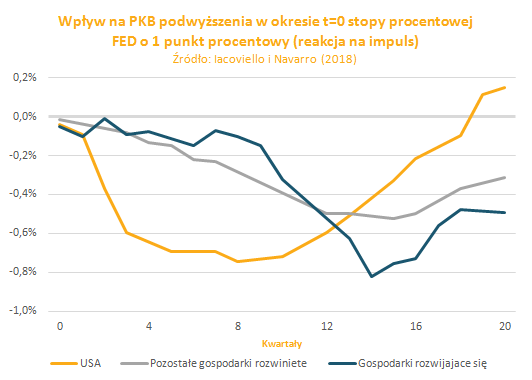

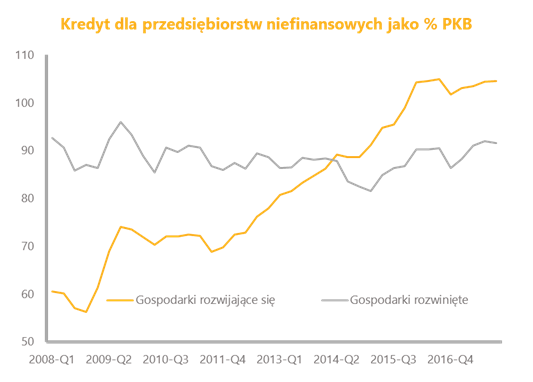

Ktoś dociekliwy mógłby zapytać o ryzyko realizacji powyższych prognoz. Można postawić tezę, znajdującą mocne uzasadnienie w danych, że polska gospodarka pozostaje bardzo stabilna. Brakuje obszarów, które mogłyby doprowadzić do nagłego kryzysu. Zagrozić prognozom mogłyby tylko czarne łabędzie — mało prawdopodobne,ale drastyczne w skutkach wydarzenia, na które często nie ma się wpływu. Dług publiczny pozostaje na bezpiecznych poziomach, deficyt budżetowy zarówno obecny, jak i planowany na 2019 r. ma pozostać relatywnie niski (pomimo jednego z najwyższych w Europie deficytów strukturalnych!), na rachunku bieżącym mamy równowagę, a akcja kredytowa rośnie powoli. Jesteśmy więc zabezpieczeni, na tyle ile jest to możliwe, przed globalnymi procesami takimi jak podnoszenie stóp procentowych w USA czy nasilająca się wojna handlowa między USA a UE.

Stabilna pozostaje również inflacja, która zgodnie z konsensusem prognoz SpotData czy projekcją inflacji NBP ma pozostać poniżej celu do 2020 r. Tłumaczy to też stanowisko RPP o braku podstaw do podwyżek stóp procentowych. O ile więc Rada nie rozpocznie prowadzenia „alternatywnej polityki pieniężnej” polegającej np. na skupie obligacji korporacyjnych (tak jak chcieliby niektórzy jej członkowie), to o stabilność z jej strony można być spokojnym. Raport, na podstawie którego przygotowano ten tekst, jest częścią cyklicznych opracowań analitycznych pozwalających na zarządzanie szansami i ryzykiem biznesowym. Oferowany jest dostęp do danych opisujących środowisko,w którym operuje biznes. SpotData przygotowuje m. in. monitoring i prognozy gospodarcze dla krajów CEE, analizę niewypłacalności spółek czy handlu zagranicznego według branż przemysłu.

Autorzy: Kamil Pastor i Michał Zaborski, analitycy SpotData

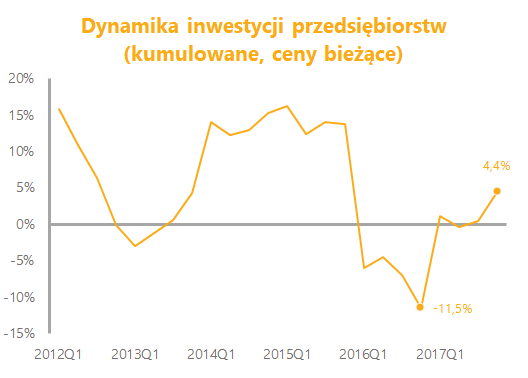

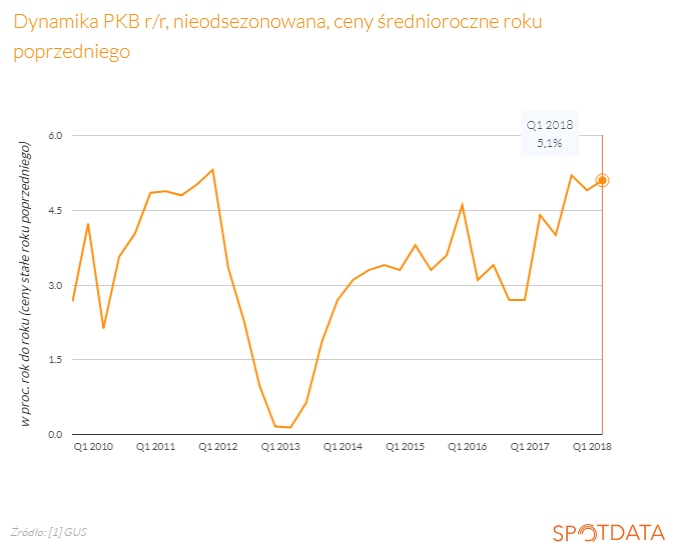

Za powstałe różnice praktycznie w całości odpowiadały inwestycje. Ich ścieżka w 2017 została spłaszczona, tzn. w I kwartale dynamika została podwyższona, a w IV obniżona. Spadek w ostatnim kwartale 2017 był znacząca – z 11,3% do nieco ponad 5%. Oznacza to, że nie mieliśmy jednak do czynienia z boomem inwestycyjnym pod koniec 2017 roku – zamiast raportowanym wcześniej 5,2% wzrostem skończyło się na 3,4%.

Za powstałe różnice praktycznie w całości odpowiadały inwestycje. Ich ścieżka w 2017 została spłaszczona, tzn. w I kwartale dynamika została podwyższona, a w IV obniżona. Spadek w ostatnim kwartale 2017 był znacząca – z 11,3% do nieco ponad 5%. Oznacza to, że nie mieliśmy jednak do czynienia z boomem inwestycyjnym pod koniec 2017 roku – zamiast raportowanym wcześniej 5,2% wzrostem skończyło się na 3,4%.