Amerykański bank centralny nie ustaje w cyklu podwyżek stóp procentowych. Ekonomiści z departamentu badań Fed obliczyli zaś, jaki ma to wpływ na rynki wschodzące. Wyszło im, że mocno negatywny. Na szczęście, Polska powinna być w miarę odporna.

Co się dzieje w USA ze stopami procentowymi?

Normalizacja polityki pieniężnej w USA, czyli powrót stóp procentowych do poziomu sprzed kryzysu, trwa w najlepsze. W czerwcu Fed podniósł stopę referencyjną do przedziału między 1,75-2 proc. i zapowiedział, że to nie koniec. W tym roku najprawdopodobniej czekają nas jeszcze dwie podwyżki, a w 2019 kolejne dwie. Może to oznaczać, że rok 2019 zakończymy ze stopami w USA na poziomie 3 proc. Z kolei zgodnie z zapowiedziami NBP stopy procentowe w Polsce mają pozostać na poziomie 1,5 proc. przynajmniej do końca 2019 roku. Oznaczałoby to, ze w Stanach stopy procentowe byłyby dwa razy wyższe niż w Polsce!

Powszechnie wiadomo, że stopy procentowe w Stanach mają bardzo duży wpływ na światową gospodarkę. Ale jak duży?

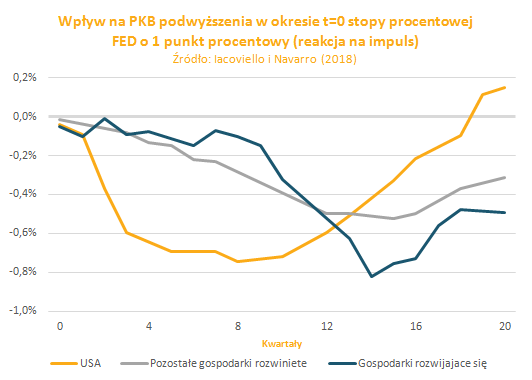

Według najnowszego artykułu ekonomistów z Banku Rozrachunków Międzynarodowych (Albagli, Cebalos, et. al. 2018) zmiany w amerykańskiej polityce pieniężnej mają tak samo istotny wpływ na rynek obligacji w krajach rozwijających się jak lokalna polityka pieniężna. Jeszcze ciekawsze są wyniki obliczeń ekonomistów Rezerwy Federalnej Iacoviello i Navarro opublikowanych w maju: wzrost stóp procentowych w USA o 1 punkt procentowy powoduje po upływie dwóch lat spadek PKB (wobec scenariusza bez zmian stóp) w USA o 0,7 proc, w pozostałych krajach rozwiniętych średnio o 0,5 proc. po trzech latach, a w krajach wschodzących średnio aż o 0,8 proc. po czterech latach. Są to maksymalne efekty wpływu na PKB wynikające ze stworzonego przez ekonomistów modelu. Widać więc, że negatywne skutki podwyżek stóp są silniejsze dla rynków wschodzących niż dla samych Stanów Zjednoczonych oraz że występują one znacznie później niż dla samej Ameryki.

Ważny jest sposób, w który do tego spadku PKB dochodzi. PKB w krajach rozwiniętych spada poprzez kanał kursowy i zmniejszenie dynamiki handlu zagranicznego. Z kolei spadek PKB dla krajów rozwiniętych odbywa się przede wszystkim przez zmiany na rynkach finansowych. Dotyka to nawet kraje, które nie są powiązane handlowo ani kapitałowo ze Stanami Zjednoczonymi – rynki finansowe dostosowują się do sytuacji globalnej, czyli głównie tego, co się dzieje w gospodarkach rozwiniętych. Wpływ podwyżek stóp w USA na sytuację gospodarczą krajów rozwijających się jest więc ogromny i trudny do uniknięcia. Iacoviello i Navarro wskazują jednak, że wiele zależy od jakości fundamentów gospodarczych (stabilna inflacja, równowaga na rachunku bieżącym, stabilny poziom zadłużenia i wysoki poziom rezerw walutowych). W krajach niestabilnych wpływ podwyżek stóp w USA o 1 pkt proc. na PKB może przekraczać 2 proc. W krajach stabilnych wpływ jest znacznie mniejszy od średniej.

Inwestorzy finansowi, wbrew rozpowszechnionej opinii, potrafią dokładnie rozróżniać kraje silniejsze od słabszych. A przynajmniej nauczyli się tego w ostatnich latach. Ahmed, Coulibaly i Zlate (2017) na podstawie analiz ekonometrycznych stwierdzili, że po 2000 roku inwestorzy w trakcie różnego rodzaju kryzysów rozróżniają poszczególne rynki wschodzące. Wcześniej ucieczki kapitału odbywały się na poziomie regionów, tzn. na wieść o kryzysie każda z gospodarek rozwijających się cierpiała mniej więcej tak samo. Obecnie, ze względu na szybszy dostęp do pewniejszych informacji, stan gospodarki krajowej nabrał znaczenia.

Czy Polska może czuć się bezpieczna?

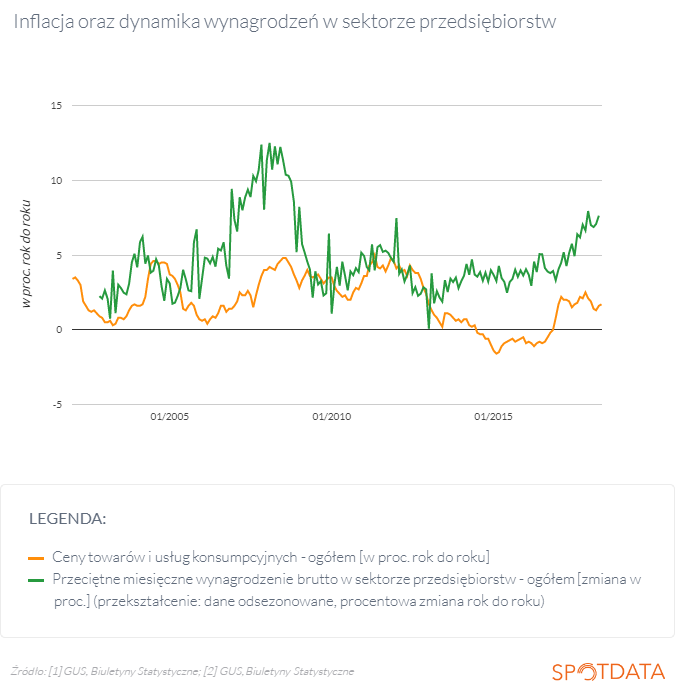

Dla Polski ma to duże znaczenie, ponieważ Polska ma solidne fundamenty makroekonomiczne i powinna bronić się przed skutkami podwyżek stóp w Stanach. Wszystkie cztery kluczowe „wskaźniki bezpieczeństwa” mamy w normie – inflacja od dawna nie przekracza górnej granicy celu NBP, rachunek bieżący od kilku kwartałów fluktuuje wokół zera. Rezerwy walutowe mamy na odpowiednim poziomie – ok. 100 mld dolarów. Również wzrost gospodarczy jak i perspektywy na najbliższe lata są pozytywne.

Ważny z punktu widzenia stabilności finansowej jest fakt, że w Polsce nie doszło w ostatnich latach do istotnego wzrostu zadłużenia firm i gospodarstw domowych w relacji do PKB. Potwierdzają to oszacowania luki kredytowej, czyli różnicy między rzeczywistym przyrostem kredytu a jego długoterminowym trendem. Według obliczeń Banku Rozrachunków Międzynarodowych od 2012 spadła z 3,5 do obecnego poziomu -8 proc. PKB. Łączny kredyt w gospodarce od końca kryzysu rośnie w tempie ok. 7 proc. rok do roku. Jest to bardzo niska dynamika – przed kryzysem zdarzały się wzrosty ponad 30 procentowe.

Istotne jest zmniejszenie zadłużenia w walutach obcych, które generuje największe ryzyko z punktu widzenia stabilności finansowej. Niedopasowanie struktury walutowej zostało istotnie zmniejszone na skutek wydanej przez KNF rekomendacji S zabraniającej udzielania kredytów osobom fizycznym w walucie innej niż ta, w której uzyskują one wynagrodzenie. W tej samej rekomendacji obniżony został wskaźnik LtV do poziomu 80 proc. Wiele kontrowersji wzbudziła także wydana w 2010 roku rekomendacja T, która wprowadziła limit relacji wydatków na obsługę długu dla gospodarstw domowych do dochodów na poziomie nawet 50 proc. Twierdzono, że tak niski wskaźnik DtI doprowadził do zahamowania polityki kredytowej banków i odpływ klientów do sektora parabanków. Znacznie zwiększono również wymogi kapitałowe dla banków ponad poziom zalecany przez np. Bazyleę II. Bardzo ostra i konserwatywna polityka KNF nie pozwoliła do stworzenia bąbla kredytowego na żadnym z ważnych systemowo rynków.

Kolejnym czynnikiem osłabiającym negatywny wpływ podwyżek stóp w USA jest fakt, że Polska jest o wiele silniej związana z gospodarką europejską. Zdecydowana większość naszego handlu odbywa się właśnie z krajami Unii Europejskiej. Z tego też powodu zdecydowana większość transakcji przeprowadzana jest w euro, a nie w dolarze. Powoduje to, że ewentualne negatywne efekty wystąpią praktycznie tylko przez kanał zwiększonej premii za ryzyko.

Inni ucierpią bardziej – kluczowa rola zadłużenia i przepływów kapitału

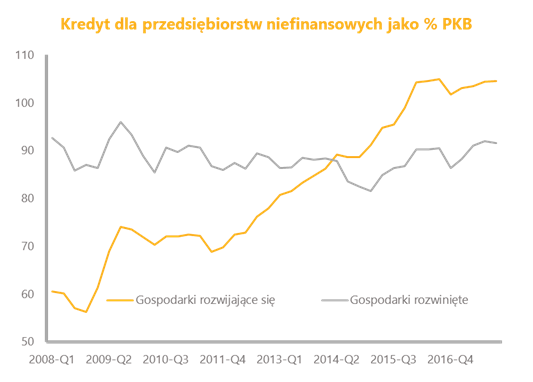

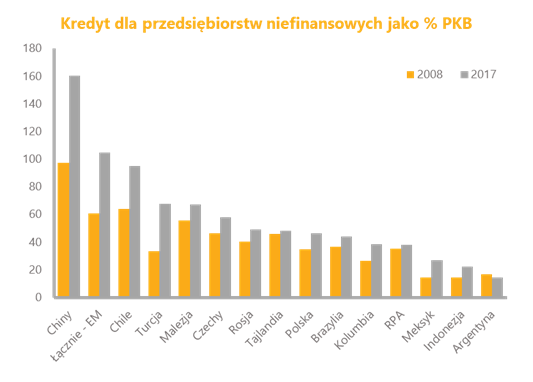

Nie wszystkie rynki wschodzące są jednak tak zrównoważone makroekonomicznie jak Polska i Europa Środkowa. W 2015 roku, kiedy Fed rozpoczął cykl podwyżek, spadły również ceny surowców, co doprowadziło do pogorszenia się dochodów gospodarek rozwijających się. Silnie zadłużone w dolarach przedsiębiorstwa zaczęły doświadczać problemów. Działo się tak, ponieważ najistotniejszymi odbiorcami kapitału były wbrew pozorom przedsiębiorstwa, a nie rządy. Świadczy o tym silny wzrost zadłużenia przedsiębiorstw niefinansowych – w 2008 średnio 61 proc. PKB, a w 2017 aż 104 proc. PKB. Z jednej strony zaczęły wzrastać koszty spłaty odsetek od długu, a z drugiej spadły przychody ze sprzedaży surowców. Co gorsza, zaciągnięty dług często był denominowany w dolarach, szczególnie w krajach o gorszej reputacji płatniczej. Dużo kapitału płynęło również do sektorów o niskiej produktywności (budownictwo i nieruchomości) co w kilkuletniej perspektywie mogło pogarszać perspektywy wzrostu gospodarczego. Znaczenie miało również niedopasowanie struktury walutowej – firmy brały kredyty w dolarach a przychody uzyskiwały w walutach lokalnych. W trakcie kryzysu, kiedy waluta lokalna znacznie się osłabi odsetki w ujęciu realnym wzrosną, a przychody, które mogłyby sfinansować ich spłatę spadną.

Dla niektórych krajów takich jak Brazylia, Argentyna i Turcja cechujących się nadmiernym zadłużeniem dolarowym, niewłaściwie prowadzoną polityką gospodarczą normalizacji polityki pieniężnej w USA już teraz oznacza gigantyczne problemy. Spiętrzyły się cztery wzajemnie potęgujących się negatywne czynniki: niższe niż np. 10 lat temu ceny surowców, słabsze perspektywy wzrostu gospodarczego, silniejszy dolar i wyższe koszty spłaty długu. Wyjście z kryzysu będzie bardzo trudne, ponieważ o ile ceny surowców mają pewien potencjał wzrostowy to perspektywy dla pozostałych obszarów pozostają raczej negatywne – podwyżki stóp w USA będą kontynuowane, a potencjalne wojny handlowe pogarszają światowy wzrost gospodarczy.

Kluczowe dla stabilności globalnej gospodarki może być zachowanie gospodarek azjatyckich, a szczególnie Chin – tam bowiem w ostatnich latach doszło do bardzo silnego wzrostu zadłużenia przedsiębiorstw. Na razie jednak Chiny się bronią przed skutkami zaostrzenia polityki pieniężnej w USA.

Źródło wykresów: Opracowanie własne na podstawie danych Banku Rozrachunków Międzynarodowych

Autorzy: Justyna Dąbrowska, Ignacy Morawski, Kamil Pastor