Ilość pieniądza w polskiej gospodarce znacząco wzrosła w minionym miesiącu. Ale Polska to jeszcze nic – w USA to dopiero zalewają wirusa pieniądzem! Oczywiście trochę wyolbrzymiam, by podkręcić temat i wzbudzić zainteresowanie mechanizmami walki z kryzysem gospodarczym. Rosnąca podaż pieniądza pokazuje po prostu, jak znacząco wzrosło zadłużenie publiczne. Pieniądz to dług, a dług tworzy się dzięki kredytom. Jeżeli jakieś pytanie mnie nurtuje, to o stabilność tego zadłużenia w przyszłości. Wiążę z tymi niekonwencjonalnymi działaniami zarówno nadzieje jak i obawy.

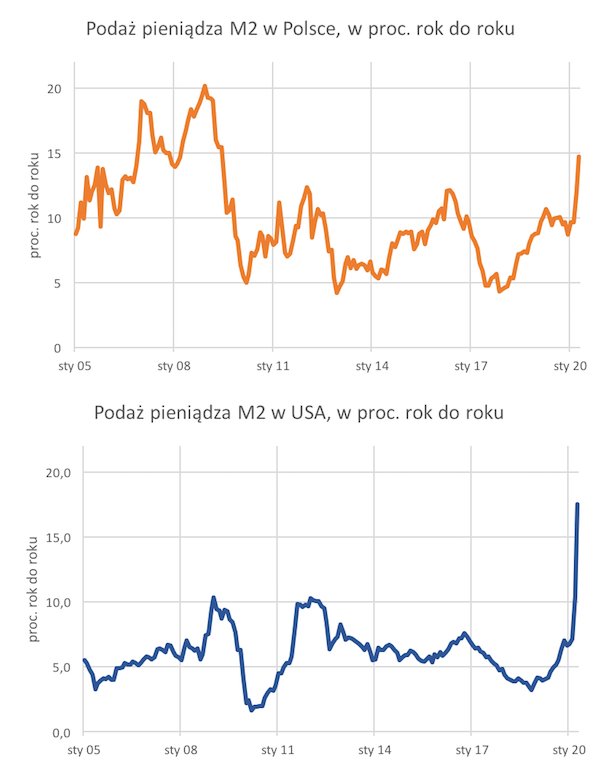

W Polsce podaż pieniądza (M2) wzrosła w kwietniu o 14,7 proc. rok do roku, czyli w tempie niemal połowę wyższym niż na początku roku (kiedy wzrost wynosił niecałe 10 proc.). Był to najwyższy wzrost od czerwca 2009 r. Co to oznacza w praktyce? Pieniądz to gotówka i rachunki/depozyty bankowe (te drugie stanowią zdecydowaną większość), więc wzrost podaży pieniądza oznacza po prostu wzrost wartości tych kategorii. Ważniejsze jest pytanie, skąd się to bierze? Musi za tym stać rosnące zadłużenie w jakimś miejscu gospodarki. Nie są to ani firmy, ani gospodarstwa domowe, bo te mają raczej ograniczony dostęp do nowego kredytu. Jest to po prostu rząd i jego agencje. Pomoc finansowa dla firm oraz spadek dochodów podatkowych zmusiły rząd oraz Polski Fundusz Rozwoju do gigantycznych emisji obligacji.

Ale to co dzieje się z podażą pieniądza w Polsce to jeszcze pikuś. W USA podaż pieniądza (M2) wzrosła w kwietniu o 17,5 proc. rok do roku, co było najwyższym wzrostem od początku lat 80. (od kiedy dostępne są porównywalne dane). Dane większej częstotliwości pokazują, ze w połowie maja roczna dynamika przekraczała już 20 proc. W USA na wzrost podaży pieniądza wpływa zarówno mocny wzrost zadłużenia publicznego (rządowego), jak też rosnąca pomocowa akcja kredytowa dla firm stymulowana przez Fed.

Rosnąca podaż pieniądza często budzi obawy o inflację. Ale raczej wyłączyłbym myślenie o tym, że rosnąca ilość pieniądza sama w sobie prowadzi do inflacji. Tak uważano w XIX wieku, a jesteśmy jednak trochę dalej w czasie. Dziś wiemy, że ilość pieniądza może przyspieszać (czy to bezwzględnie, czy to w relacji do PKB) przy spadającej inflacji, lub zwalniać przy rosnącej inflacji. Nie ma mocnego i bezpośredniego związku między ilością pieniądza i inflacją. Dla inflacji najważniejsze jest to, co z tym pieniądzem się dzieje – czy wpływa na takie zmienne jak wynagrodzenia, inwestycje, konsumpcja oraz oczekiwania ludności dotyczące przyszłych cen. A wpływ na te zmienne ma tak naprawdę nie sama ilość pieniądza, ale jego cena (stopy procentowe) oraz polityka fiskalna.

To, o czym powinniśmy intensywnie myśleć, to rosnące zadłużenie. To jest kluczowa kategoria, która powinna nas obchodzić. Z-A-D-Ł-U-Ż-E-N-I-E. Nie P-I-E-N-I-Ą-D-Z.

Zakładam, że potężne programy pomocowe rządów pomogą gospodarkom podnieść się z kolan i odbudować po kryzysie. To jest makroekonomiczny standard – korzystamy z przyszłych strumieni dochodów, by zapewnić sobie wygładzenie konsumpcji dziś i zapobiec katastrofie zdrowotnej i społecznej. Jeżeli jakaś forma korzystania z długu jest uzasadniona, to właśnie taka (plus taka, kiedy dług finansuje nakłady na środki trwałe; gorzej z sytuacjami, gdy dług finansuje konsumpcję na górce cyklu).

Widzę nawet szansę, że odbudowa popytu po kryzysie mogłaby być procesem bardzo dynamicznym. Gdyby epidemię udało się kontrolować w taki sposób, że nie wpływałaby ona już istotnie na nastroje ludności i swobodę globalnego przepływu osób, to stymulacja fiskalna mogłaby nawet podnieść trwale ścieżkę PKB ponad trend sprzed epidemii. Bo w wielu miejscach na świecie ewidentnie brakowało takiej mocnej stymulacji fiskalnej – dotyczy to szczególnie krajów strefy euro. Choć aż tak pozytywny bieg wydarzeń dziś może wydawać się nadmiernie optymistycznym scenariuszem.

Ale oczywiście nie jest tak, że z rosnącym zadłużeniem nie wiążą się żadne ryzyka. Jeżeli recesja będzie się przedłużać, wyjście z niej będzie powolne, a wskaźniki zadłużenia będą narastać, to w przyszłości obsługa zadłużenia może stanowić ciężar dla gospodarek. I tu rzeczywiście otworzy się pole do wyższej inflacji, jeżeli nie będzie innego sposobu, by obniżyć wskaźniki długu.

Innymi słowy, to korzystanie z przyszłych dochodów w formie podnoszenia długu ma swoje limity. Dyskusja na temat tego, gdzie takie limity się znajdują, to pewnie jedna z ciekawszych debat ekonomicznych dziś. Część ekonomistów twierdzi, że limity są tak wysoko, że prawie nie obowiązują (to słynna już MMT – modern monetary theory), choć oni na razie są w mniejszości. Inni uważają, że limit to ok. 30-40 pkt proc. PKB dodatkowego długu publicznego (np. Olivier Blanchard, znany francuski ekonomista wykładający w USA). Jeszcze inni twierdzą, że limity są dużo niżej i już wchodzimy w niebezpieczny obszar. Najbliższy rok to będzie dobry okres do przetestowania tych teorii.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|