Rząd zaczyna powoli wprowadzać ograniczenia w aktywności społecznej – limity w restauracjach, zgromadzeniach publicznych, wydarzeniach kulturalnych, obowiązki noszenia masek itd. Podejrzewam, że będzie tego jeszcze trochę więcej. Jak zachowa się w takich warunkach gospodarka?

Moja hipoteza od wielu miesięcy jest taka, że zaobserwujemy obniżenie aktywności gospodarczej względem lata, ale będzie to zjawisko o umiarkowanej sile. Reakcja na jesienne restrykcje będzie mniejsza niż na wiosenne – nie tylko ze względu na charakter restrykcji, ale przede wszystkim ze względów psychologicznych. Oczywiście jest to tylko hipoteza. Ale w przeciwieństwie do wiosny, tym razem mamy już przykłady, na których możemy opierać hipotezy. Są to warunki w innych krajach, które przywracały restrykcje – np. w Izraelu, Australii czy Hong Kongu.

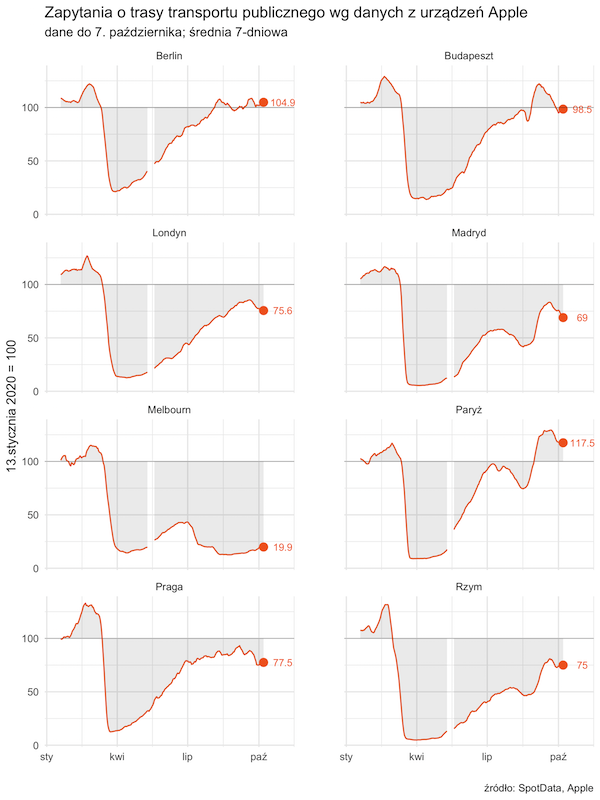

Izrael wprowadził w połowie września restrykcyjny lockdown w reakcji na ogromną falę zachorowań. Na razie nie mamy żadnych twardych danych z izraelskiej gospodarki, a ni nawet indeksów nastrojów. Ale mamy dane o mobilności z urządzeń mobilnych oraz możemy patrzeć na zachowanie inwestorów finansowych. Dane o mobilności z urządzeń Apple pokazują, że mobilność ludzi spadła po wprowadzeniu lockdownu o ok. 30 proc. – dla porównaniu w marcu i kwietniu spadek wynosił ok. 80 proc. Na rynku finansowym również widać lżejsze reakcje niż wiosną. Indeks giełdowy TA-35 spadł we wrześniu (od lokalnego szczytu w sierpniu do dołka we wrześniu) o ok. 10 proc., podczas gdy analogiczny spadek w marcu wyniósł ok. 30 proc. Kurs izraelskiej waluty osłabił się latem w oczekiwaniu na restrykcje o ok. 5 proc., podczas gdy ruch waluty w marcu znacznie przekraczał 10 proc. (wobec euro).

Więcej danych mamy z Australii, gdzie latem wprowadzano restrykcyjny lockdown na poziomie lokalnym w stanie Victoria. Latem indeks PMI dla usług w Australii obniżył się z ok. 53 do ok. 49 pkt. Wiosną (licząc nasze pory roku) ten sam indeks spadł z ok. 50 pkt do ok. 20 pkt. Ruchy indeksu koniunktury dla przemysłu były dość podobne – spadł on w ciągu lata, ale znacznie mniej niż na wiosnę. Ciekawe są też australijskie twarde dane z realnej gospodarki. Obroty sprzedawców detalicznych były w sierpniu niemal o 7 proc. wyższe rok do roku, podczas gdy w kwietniu wystąpił spadek o niemal 10 proc. Znacznie słabiej wyglądała natomiast sprzedaż samochodów osobowych, która w sierpniu była o ok. 30 proc. poniżej średniej z 2019 roku i był to wynik dość podobny do wiosennego.

Dość podobne wnioski można wysnuć analizując dane z Hong Kongu, gdzie również wprowadzano w ciągu lata dość restrykcyjne ograniczenia. Mobilność ludności według urządzeń Apple była w sierpniu podobna co w kwietniu. Jednocześnie indeks PMI dla sektora prywatnego zachowywał się latem nieco inaczej niż na wiosnę – spadł o ok. 5 pkt (z ok. 50 do ok. 45 pkt), podczas gdy spadek na wiosnę wyniósł ok. 15 pkt. W sierpniu sprzedaż detaliczna w Hong Kongu była o ok. 13 proc. niższa rok do roku, podczas gdy spadki w lutym i marcu przekraczały 40 proc. (spadki w Hong Kongu są znacznie większe niż w innych krajach ze względu na zablokowanie międzynarodowego ruchu ludności).

Te strzępy informacji prowadzą mnie do wniosku, że następuje dostosowanie systemów gospodarczych do warunków epidemicznych. Kolejne wstrząsy nie stanowią już takiego szoku jak pierwszy, choć są oczywiście wciąż bardzo bolesne. Ludzie się boją, ale mniej, firmy wstrzymują plany rozwojowe, ale nie na taką skalę jak w czasie pierwszej fali.

Największe ryzyko dla takiego scenariusza dla Polski to wymknięcie się epidemii spod kontroli i realizacja scenariusza z Lombardii. Nie jestem w stanie ocenić prawdopodobieństwa tego scenariusza, ale zakładam, że wchodzimy w tę falę epidemii ze znacznie większą ostrożnością niż w pierwszą i mamy jakąś szanse uniknąć najbardziej dramatycznych scenariuszy.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|