Pomimo nawrotów epidemii nastroje w światowym przetwórstwie przemysłowym poprawiają się – również w krajach mocno dotkniętych przez chorobę COVID-19. To co jest najciekawsze, to wyraźna poprawa nastrojów w branżach dóbr inwestycyjnych. Czyżby był to sygnał, że wcześniej od oczekiwań rośnie popyt inwestycyjny?

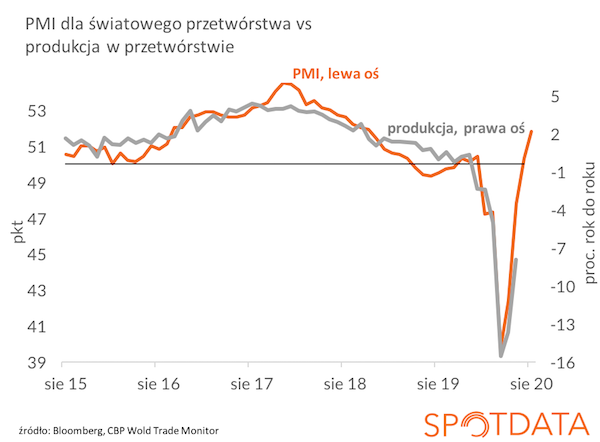

Globalny PMI, mierzony przez Markit i JP Morgan, wzrósł w sierpniu do najwyższego poziomu od 21 miesięcy – 51,8 pkt, wobec 50,3 pkt w lipcu. Jak widać na załączonym wykresie, wzrost sugeruje, że produkcja przemysłowa wróciła do dodatniej dynamiki w ujęciu rok do roku.

To, co jest w tym momencie największą zagadką, to ile jest w tym realizacji odłożonego popytu, a ile powrotu do normalnego długookresowego trendu. Realizacja odłożonego popytu podniesie aktywność tylko krótkookresowo, w miarę jak firmy będą odbudowywać zapasy, a konsumenci zrealizują decyzje zakupowe odłożone z wiosny. Jeżeli jednak przemysł wraca do jako takiej normalności, to byłby to wspaniały trend.

Ja sądzę, że na razie w odbiciu dużo jest przejściowości. Potwierdzałaby to sytuacja w Polsce, gdzie PMI obniżył się lekko w sierpniu – w Polsce ożywienie zaczęło się wcześniej niż średnio na świecie, więc pewne efekty mogą zadziać się z wyprzedzeniem.

Bardzo pozytywnym sygnałem jest wzrost aktywności w branżach dóbr inwestycyjnych, sygnalizowany przez autorów badania. W poprzednich miesiącach ożywienie było ciągnięte głównie przez sektor dóbr konsumpcyjnych, a szczególnie producentów dóbr trwałych, takich jak meble, czy sprzęt RTV/AGD. Teraz widzimy przenoszenie się popytu wzdłuż łańcucha dostaw na producentów dóbr pośrednich, a w końcu też inwestycyjnych. Tutaj na pewno jest obecna jakaś przejściowość, ale sam fakt mocnego odbicia jest bardzo pozytywny. Sygnalizowałem wielokrotnie, że największym zagrożeniem dla światowej gospodarki jest trwałe obniżenie inwestycji przez bojące się o swoją przyszłość firmy. Mamy pierwsze sygnały wskazujące, że firmy traktują epidemię jako wstrząs w dużej mierze krótkookresowy.

Innym pozytywnym zjawiskiem jest poprawa nastrojów firm w krajach mocno dotkniętych przez epidemię, jak USA czy Indie. To potwierdza hipotezę, że kolejne fale epidemii mają i będą miały znacznie mniejszy wpływ na aktywność gospodarczą niż fala wiosenna. Ale oczywiście największym testem tej hipotezy będzie sezon zimowy na północnej półkuli.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|