Żyjemy w czasach wojen handlowych, gdy nadwyżki handlowe znów, jak w dalekiej przeszłości, są traktowane przez niektóre kraje (hmm, proszę zgadnąć które) niemal jak dobro narodowe. Powinniśmy się więc może bardzo cieszyć, że mamy coraz większą nadwyżkę handlową. I rzeczywiście można w tej nadwyżce odnaleźć pozytywne zjawiska. Ale nie tylko.

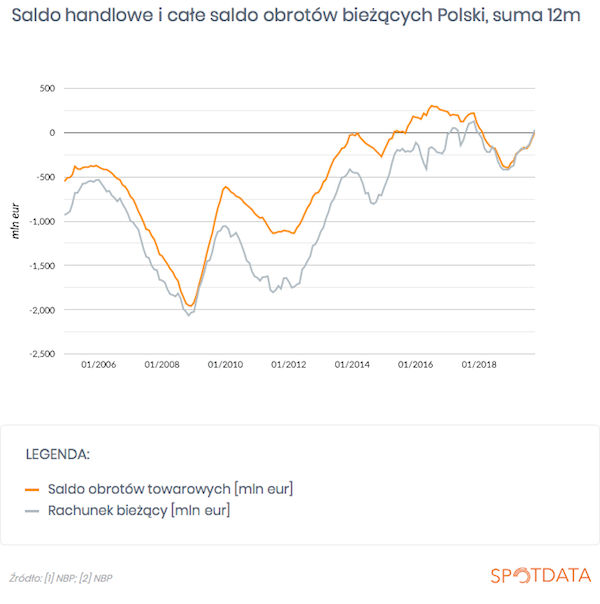

NBP podał, że eksport towarów wzrósł w październiku o 4 proc., a import spadł o 0,1 proc. rok do roku. Nadwyżka handlowa wyniosła 440 mln euro. A patrząc na średnią za trzy miesiące po wyrównaniu sezonowym, będącą przybliżeniem krótkookresowego trendu, nadwyżka wyniosła 223 mln euro i była najwyższa od listopada 2011 r. Co jeszcze ciekawsze, saldo handlowe wyszło na plus w ujęciu sumy za 12 minionych miesięcy.

Pozytywnym zjawiskiem jest na pewno solidny wzrost eksportu. Rośnie on wyraźnie szybciej niż import krajów Unii Europejskiej, co oznacza, że producenci z Polski powiększają swój udział w rynkach unijnych oraz zwiększają sprzedaż na inne rynki. Polska maszyna eksportowa działa na wysokich obrotach.

Spójrzmy na to też inaczej. Polska w pierwszej dekadzie XXI wieku zaciągała duże zobowiązania zagraniczne, w postaci inwestycji bezpośrednich i portfelowych w naszym kraju. Suma netto aktywów i pasywów zagranicznych wszystkich podmiotów w Polsce stała się przez to wysoce ujemna. Teraz przyszedł czas spłacania zobowiązań. Wysoki eksport w tym pomaga, bowiem nadwyżka eksportu nad importem de facto prowadzi do obniżenia zobowiązań zagranicznych.

Ale porzućmy te rozważania długookresowe. Rosnąca nadwyżka handlowa to też objaw słabości importu i inwestycji. Jak już tłumaczyłem wielokrotnie, saldo obrotów bieżących, którego saldo handlowe jest głównym komponentem, jest tak naprawdę różnicą między krajowymi oszczędnościami a krajowymi inwestycjami. Wyraźna zmiana tego salda w górę oznacza, że albo rosną oszczędności albo słabną inwestycje. Patrząc na ostatnie dane z Polski, można przypuszczać, że mamy do czynienia z osłabieniem inwestycji (lub szerzej rzecz ujmując – akumulacji, do której, oprócz inwestycji, należą też zapasy). Można to też wyjaśnić w następujący sposób. Polska nie jest dużym producentem towarów inwestycyjnych, raczej je importujemy niż eksportujemy. Jeżeli przy solidnie rosnącej konsumpcji import jest tak słaby, to widocznie słabe są też inwestycje.

Możemy się więc z rosnącego salda handlowego i cieszyć i nim martwić. Wszystko zależy od perspektywy. Patrząc na długookresową stabilność gospodarki, nadwyżka cieszy. Patrząc na krótkookresowy cykl, nadwyżka martwi.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|