Oczekiwany z napięciem na rynku finansowym, w mediach i w dużej liczbie gospodarstw domowych wyrok Trybunału Sprawiedliwości Unii Europejskiej w sprawie kredytów frankowych był w dużej mierze zgodny z oczekiwaniami dłużników. TSUE wydał wyrok dla nich korzystny. Rozkręca się zatem trend niekorzystnego dla banków orzecznictwa sądów.

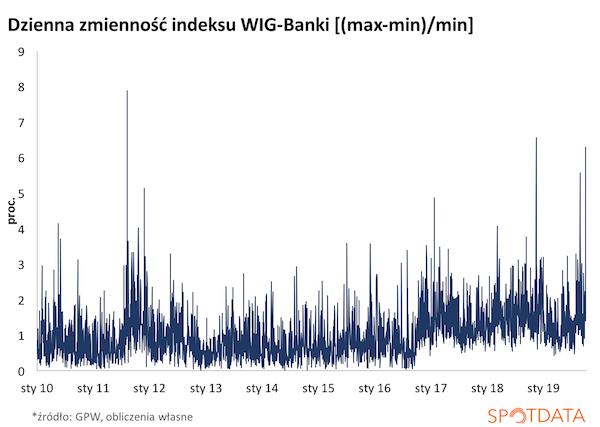

Rynek miał ogromny problem, by dobrze zidentyfikować konsekwencje wyroku. Widać to było po potężnych wahaniach cen akcji banków na giełdzie, które raz traciły, raz zyskiwały (patrz wykres).

Ponieważ sprawa jest bardzo skomplikowana, postanowiłem uporządkować moje spojrzenie na temat w pięciu kluczowych punktach.

Po pierwsze, wyrok TSUE był ważny, ale nie był rewolucyjny. Rewolucyjna jest generalna zmiana trendu w orzecznictwie sądów, widoczna już od wielu miesięcy. Bank ING szacuje, że o ile do 2018 r. zdecydowaną większość sprawy wygrywały banki, o tyle w 2019 r. w orzeczeniach pierwszej instancji znacznie częściej wygrywali dłużnicy. A w kwietniu zapadł przed Sądem Najwyższym przełomowy wyrok, w którym SN dopuścił możliwość przewalutowania kredytów indeksowanych po kursie z dnia zaciągnięcia kredytu i zastosowanie do nich niskiej stawki LIBOR. W kraju dzieje się wiele ciekawszych rzeczy niż przed TSUE.

Po drugie, sam wyrok TSUE otwiera furtkę do anulowania niektórych umów kredytowych i z tego powodu jest korzystny dla dłużników. Wyrok wskazuje, że klienci mogą domagać się unieważnienia umowy kredytowej jeżeli znajduje się w niej nieuczciwy zapis, bez którego inne zapisy umowy nie mają sensu. Sąd nie może uzupełniać umowy by ratować bank przed gigantyczną stratą na danej umowie. W praktyce, jeżeli sąd uzna, że tabela kursów stosowana przez bank była nieuczciwa, wówczas upaść może cała umowa – sąd nie ma prawa wstawiać do umowy nowych zapisów, np. tabeli kursów NBP. Anulowanie umowy może być korzystne dla wielu dłużników, ale nie dla wszystkich. Anulowanie umowy jest też oczywiście bardzo kosztowne dla banków, bo przerzuca na nie cały koszt deprecjacji złotego w ostatnich latach.

Po trzecie, TSUE nie otworzył sądom furtki do opcji przewalutowania kredytu frankowego po kursie z dnia zaciągnięcia kredytu i przy zastosowaniu stawki LIBOR. W tej sprawie (niewiążąca) opinia TSUE jest sprzeczna z tym, co zasądził niedawno polski Sąd Najwyższy. TSUE stwierdza, że zastosowanie opcji przewalutowania i zostawienia LIBORu może być niezgodne z polskim prawem, choć ocena pozostaje w gestii sądów krajowych. Wygląda na to, że TSUE zostawił sądom dwie opcje w sytuacji, gdy te dopatrzą się nieuczciwych zapisów w umowach i uznają, że bez tych zapisów umowa nie może istnieć: albo mogą one całkowicie anulować umowę, albo – jeżeli dłużnik tego chce – zostawić całą umowę w mocy.

Po czwarte, wyrok (i towarzyszący mu rozgłos) na pewno przyczyni się do wzrostu liczby spraw sądowych, ale nie da się określić w tym momencie, jak mocno wzrośnie odsetek spraw wygrywanych przez dłużników. Przede wszystkim, trzeba pamiętać, że w wielu sprawach sądy w ogóle nie dopatrywały się nieuczciwych zapisów w umowach – takich spraw wyroki Sądu Najwyższego czy TSUE w ogóle nie dotyczą. Nie da się określić a priori, ile będzie takich przypadków. Związek Banków Polskich szacuje, że do tej pory ok. 90 proc. prawomocnych (!) wyroków wygrywały banki. Nawet jeżeli trend w pierwszych instancjach się odwrócił w tym roku, to do pełnego zwrotu jeszcze jest daleka droga.

Po piąte, najbliższe sześć-dwanaście miesięcy będzie kluczowe dla określenia skali ryzyka dla gospodarki i sektora bankowego związanego z procesami sądowymi, a skala ta będzie ujawniać się stopniowo przez kolejne wyroki i orzeczenia. Najważniejsze będą dane na temat tego, jaką część wyroków wygrywają dłużnicy, a jaką banki, oraz jaka za tym stoi argumentacja. Czarne scenariusze wskazują, że gdyby klienci masowo uszyli do sądów i wygrywali sprawy, to w ciągu kilku lat straty banków mogłyby przekraczać 50 mld zł. To byłby wstrząs o znaczeniu dla całej gospodarki, bo oznaczałby deprecjację waluty i prawdopodobne ograniczenie akcji kredytowej przez banki. Ale to jest bardzo czarny scenariusz, który można traktować jako skrajny. Bardziej realne jest, że dłużnicy wygrają jakąś część spraw, ale nie większość. Ponadto, w sytuacji, gdy sprawy zaczęłyby przybierać obrót niebezpieczny z makroekonomicznego punktu widzenia, możliwa będzie interwencja ustawowa, która rozstrzygnie problem w sposób łączący interesy dłużników i banków. Interwencja taka będzie znacznie łatwiejsza niż w przeszłości, będzie można ją motywować wyrokami sądów, co praktycznie niweluje możliwość pozywania Polski przez banki przed trybunałami arbitrażowymi na arenie międzynarodowej.

Agencja ratingowa Moody’s szacowała przed wyrokiem, że straty banków na procesach mogą potencjalnie sięgnąć ok. 20 mld zł. Jeżeli tak, to będzie to bardzo bolesne dla banków, w gospodarce może być czynnikiem ograniczającym wzrost gospodarczy, ale raczej nie czymś, co wywoła poważniejsze turbulencje makroekonomiczne.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.