Wczoraj pisałem o optymistycznej projekcji Narodowego Banku Polskiego na temat polskiej gospodarki. Dziś przyszedł czas na Europejski Bank Centralny, bo ten też opublikował swoje projekcje. Są one zupełnie odwrotne do projekcji – pesymistyczne. Tak pesymistyczne, że EBC musiał dokonać kolejnego luzowania polityki pieniężnej, wprowadzając dedykowane operacje płynnościowe dla banków w celu pobudzenia akcji kredytowej.

EBC różni się od NBP też tym, że jego prognozy sprawdzały się znacznie słabiej w ostatnich latach.

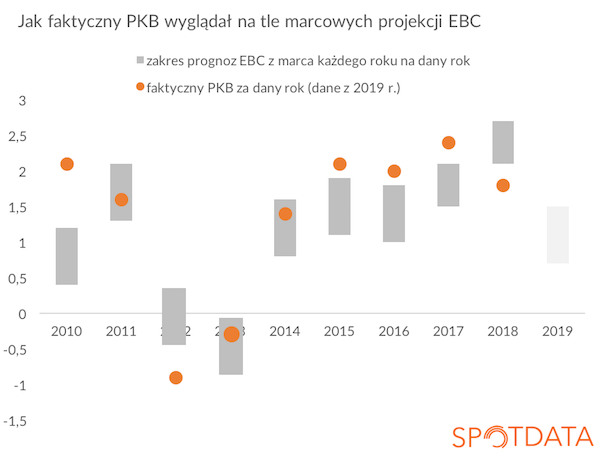

Projekcja EBC wskazuje, że w tym roku PKB strefy euro urośnie zaledwie o 1,1 proc., czyli dwukrotnie wolniej niż średnio w ostatnich czterech latach i znacznie wolniej niż EBC przewidywał w projekcji grudniowej (1,7 proc.). W 2020 r. wzrost PKB wyniesie 1,6 proc., a w 2021 r. – 1,5 proc. Nie jest to recesja ani kryzys, ale jest to mizerny wzrost, poniżej potencjału strefy. Dlatego też inflacja do 2021 r. ma pozostać niższa niż cel inflacyjny EBC (który brzmi: „poniżej, ale blisko 2 proc.”).

Z tego powodu EBC wprowadził kolejną rundę tzw. operacji TLTRO (targeted long term refinancing operations), które polegają na refinansowaniu bankom portfela udzielonych kredytów korporacyjnych i konsumpcyjnych, po niskiej stopie procentowej i na długi okres. Po decyzji EBC kurs euro stracił wobec dolara ok. 1 proc., czyli bardzo dużo jak na jednodniowy ruch. Rynek chyba był zaskoczony pesymizmem oceny koniunktury przez EBC.

Warto jednak dostrzec, że prognozy EBC dotyczące PKB sprawdzały się w ostatnich latach słabo. Od 2010 r. tylko w trzech na dziewięć przypadków faktyczne PKB było w przedziale prognoz z marca danego roku (wczoraj pokazywałem, że NBP mieścił się w swoim prognozowanym przedziale w sześciu na dziewięć przypadków). Oczywiście przy tak małej liczbie obserwacji trudno o twarde wnioski, ale na pewno dobre określenie ścieżki wzrostu strefy euro jest dla ekonomistów EBC dużym wyzwaniem. W ostatniej dekadzie strefa wielokrotnie zaskakiwała, zarówno pozytywnie jak i negatywnie. Można mieć nadzieję, że teraz jest czas na zaskoczenia in plus. Choć to tylko nadzieje, bo na razie twarde dane tego nie pokazują.

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Strona EBC z wynikami projekcji PKB i inflacji: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski

Autor: Ignacy Morawski