Nadchodzą kolejne sygnały ożywienia w światowym przemyśle, znaki odwracającego się negatywnego trendu, który trwał niemal dwa lata. Jednocześnie rynek finansowy bardziej w tym momencie przejmuje się zaburzeniami w handlu wywołanymi epidemię koronawirusa. W Stanach Zjednoczonych kontrakty terminowe zaczynają wyceniać cięcia stóp procentowych.

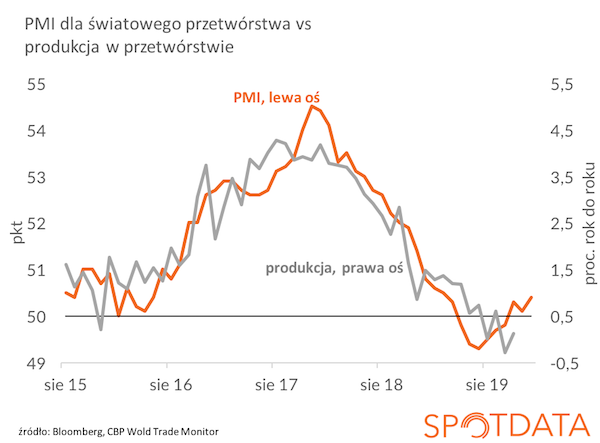

Indeks PMI dla światowego przemysłu, mierzony przez Markit dla JP Morgan wzrósł w styczniu do najwyższego poziomu od dziewięciu miesięcy (50,4 pkt). Obecny poziom indeksy zbieżny jest ze wzrostem produkcji przemysłowej o ok. 1 proc. w ujęciu rocznym – widać to na wykresie poniżej. Bez szału, ale też bez recesji. To, co jest istotne, to że trend się odwrócił i weszliśmy w okres stopniowego ożywienia. Ważne jest też, że ożywienie widać we wskaźnikach nastrojów u producentów dóbr pośrednich. W poprzednich cyklach nastroje w tym segmencie wyprzedzały zmiany w innych obszarach gospodarki. Można mieć nadzieję, że tym razem stanie się podobnie.

Tego ożywienia jeszcze nie widać w Polsce, ponieważ tutaj indeks PMI dla przetwórstwa obniżył się w styczniu (o 0,6 pkt, do 47,4 pkt). Łatwo to jednak wyjaśnić – do Polski spowolnienie dotarło z opóźnieniem, to i odwrócenie trendu zacznie się później.

Jakby na przekór coraz lepszym nastrojom w przemyśle, rynek finansowy wycenia coraz gorszy scenariusz makroekonomiczny dla światowej gospodarki. W ostatnich dniach wzrosło prawdopodobieństwo obniżenia stóp procentowych w Stanach Zjednoczonych, wyceniane przez kontrakty terminowe. Wczoraj prawdopodobieństwo obniżki stóp przez Fed w pierwszym półroczu przekroczyło prawdopodobieństwo utrzymania ich bez zmian. To jasny sygnał, że inwestorzy obawiają się o stan gospodarki. Powodem jest oczywiście rozwijająca się w Chinach epidemia wirusowa, czy raczej związane z nią drastyczne obostrzenia w transporcie pasażerskim do tego kraju.

Co przeważy – mocniejszy popyt w przemyśle, czy wirus? Tego oczywiście nie wiemy. Ale wiemy, że wirus będzie najprawdopodobniej zjawiskiem przejściowym, a ożywienie – jeżeli się zacznie – może potrwać parę lat.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|