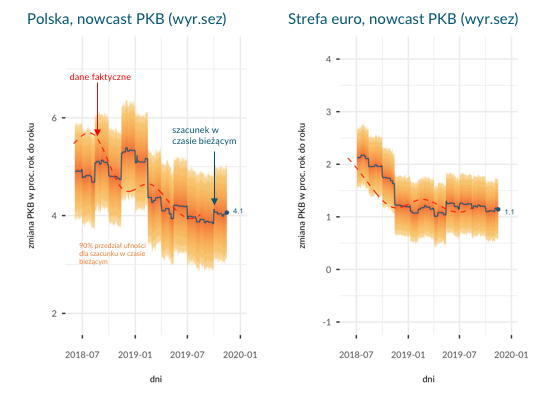

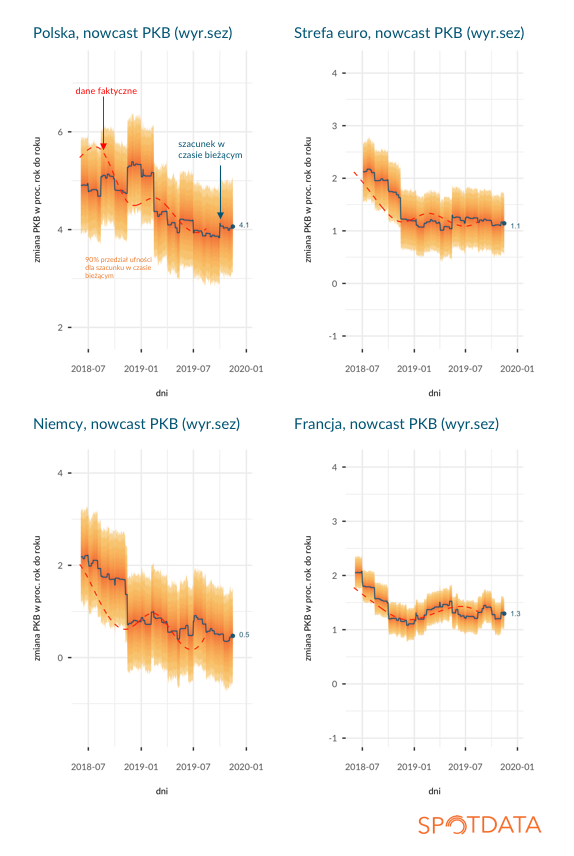

Mamy już wstępne dane o PKB za trzeci kwartał z Polski i innych krajów Unii Europejskiej. Pokazuję je na tle wyników naszych modeli nowcastingowych, które szacują aktywność gospodarczą w czasie bieżącym. Wyłania się z tych danych obraz … niejednoznaczny. Ewidentnie trwa spowolnienie gospodarcze i nie widać szczególnie pozytywnych sygnałów na horyzoncie. Ale jednocześnie obecny cykl w Europie wydaje się uklepywać dno. Nie ma recesji, której tyle osób się obawiało.

W Polsce wzrost PKB wyniósł 3,9 proc. rok do roku (4 proc. po wyrównaniach sezonowych; w ujęciu kwartał do kwartału było to 1,3 proc.). Jest to zatem wyraźne spowolnienie wobec 4,6 proc. odnotowanych w drugim kwartale, ale na takie spowolnienie wskazywałem już w lipcu. Nie ma w tym nic wielce zaskakującego. Obecny wzrost szacujemy na ok. 4 proc., co oznacza stabilizację wobec minionych trzech miesięcy. Choć stabilizacja ta wynika częściowo z efektów niskiej bazy z czwartego kwartału zeszłego roku. Gdy te efekty miną, wzrost gospodarczy prawdopodobnie zbliży się do 3 proc. Czyli my mamy przed sobą jeszcze słabsze wyniki. Największą zagadką jest w tym momencie reakcja inwestycji przedsiębiorstw na stagnację produkcji przemysłowej na świecie oraz reakcja inwestycji publicznych na opóźnienia w realizacji kontraktów z funduszy europejskich. Od tych dwóch czynników będzie zależało, czy wzrost w przyszłym roku będzie 3+ czy 3-.

W największych krajach Europy zachodniej wzrost gospodarczy jest oczywiście dużo niższy – w ujęciu rocznym wynosi od 0,5 proc. w Niemczech do 1,3 proc. we Francji (dane rok do roku, wyrównane sezonowo). Są to wyniki zbieżne z tym, co nasze modele nowcastingowe pokazywały kilka miesięcy temu. Obecnie modele te pokazują, że cykl uklepuje dno. To jest pozytywna informacja. Ale jednocześnie trzeba przyznać, że danych za czwarty kwartał mamy na razie bardzo mało. Co więcej, wciąż brakuje sygnałów, które dawałyby powody do prognozowania wyraźniejszego odbicia w koniunkturze.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|