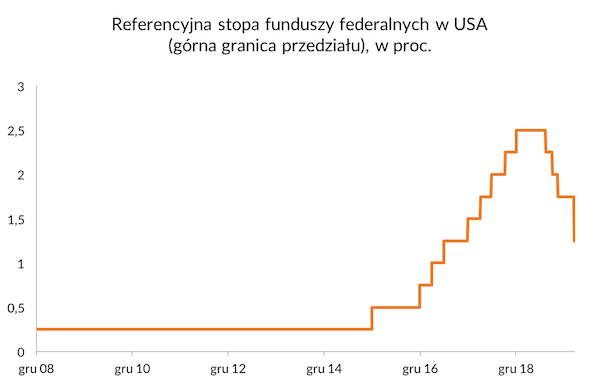

Rezerwa Federalna Stanów Zjednoczonych obniżyła stopy procentowe na nadzwyczajnym posiedzeniu w reakcji na panikę finansową rozwijającą się w kontekście epidemii choroby COVID19. Inne duże banki centralne też już luzują politykę pieniężną lub do tego się szykują. Czy nasz Narodowy Bank Polski zrobi to samo? Jeżeli na świecie dojdzie do gwałtownego spowolnienia gospodarczego to tak i to w miarę szybko.

Fed obniżył stopy o 0,5 pkt proc., sprowadzając referencyjną stopę do przedziału 1,25-1,5 proc. Po raz pierwszy od jesieni 2008 r. Fed podjał decyzję o stopach procentowych poza standardowym terminem posiedzenia, które było zaplanowane na 18. marca. Decyzja była potrzebna z dwóch powodów. Po pierwsze, na rynkach finansowych rozwijała się panika związana z epidemią wspomnianego wirusa – a panika sama w sobie zagraża stabilności gospodarczej. Po drugie, i znacznie ważniejsze, bank centralny zasygnalizował w ten sposób, że użyje wszystkich dostępnych narzędzi by stabilizować gospodarkę. A tych narzędzi ma wbrew pozorom dużo.

Wobec takich działań banku centralnego wielu ekonomistów wysuwa krytykę opartą na argumencie, że polityka pieniężna nie może zwalczyć wirusa. Jest to oczywiście argument przewrotny, zmierzający do tego, że gdy ludzie wstrzymują zakupy z powodu strachu o wychodzenie z domu, to nie można nic na to poradzić przy pomocy narzędzi polityki pieniężnej.

Ja się jednak z taką argumentacją fundamentalnie nie zgadzam. Polityka pieniężna ma ogromną rolę do odegrania w razie niekontrolowanego rozwoju pandemii. Największym zagrożeniem w takim scenariuszu jest bowiem stabilność systemu finansowego – jeżeli firmy będą wstrzymywały płatności, to kryzys płynnościowy może przerodzić się w kryzys niewypłacalności. Bank centralny ma obowiązek, by ten element łańcucha – między niską płynnością a niewypłacalnością – rozerwać. Europejski Bank Centralny już zapowiedział, że jest gotów zasilać małe firmy w płynność, a to dopiero początek. Oczywiście w razie realizacji negatywnego scenariusza ogromną rolę będzie miała też do odegrania polityka fiskalna.

Można postawić pytanie, co teraz zrobi Narodowy Bank Polski? Bank znajduje się w kleszczach dwóch sprzecznych trendów – z jednej strony nadchodzącego spowolnienia gospodarczego, z drugiej strony rosnącej inflacji. Można jednak wyciągnąć lekcje z przeszłości. W ostatniej dekadzie Polska dwukrotnie wchodziła w głębokie spowolnienie wywołane globalnym kryzysem finansowym (raz amerykańskim, raz europejskim). W obu przypadkach wchodziliśmy w okres spowolnienia z wysoką inflacją. I w obu przypadkach inflacja w końcu mocno spadała, a bank centralny musiał ciąć stopy. Teraz będzie podobnie. Gdyby doszło do głębszego spowolnienia (podkreślam słowo „gdyby” – zasięg scenariuszy jest teraz bardzo szeroki), wówczas koszt pieniądza w Polsce będzie obniżany.

Dziś Rada Polityki Pieniężnej – organ NBP powołany m.in. do decydowania o stopach procentowych banku centralnego – kończy swoje comiesięczne posiedzenie. Konferencja prezesa Adama Glapińskiego będzie bardzo ciekawa.

Źródło danych ekonomicznych: LINK

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela.

Sprawdź na: www.spotdata.pl/ogolna

Poniższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|

Autor: Ignacy Morawski

Autor: Ignacy Morawski