Z perspektywy makroekonomicznej rok 2019 nie będzie się istotnie różnił od 2018. Sielanki jednak nie będzie, zwłaszcza dla małych i średnich firm.

Jest taki żart, że jeżeli ktoś szuka pracy, w której mógłby się utrzymać przez wiele lat pomimo systematycznych błędów, to powinien zostać ekonomistą lub meteorologiem. Dużo to mówi o społecznej percepcji prognoz ekonomicznych. Jest w tym sporo prawdy, ponieważ do prognoz rzeczywiście należy podchodzić z dużą dozą sceptycyzmu, patrzeć bardziej na całe spektrum niż pojedynczą prognozę. Dowodów na „mijanie się z prawdą” przez ekonomistów jest niestety dość dużo. W Stanach Zjednoczonych, a więc kraju o wiele bardziej rozwiniętej kulturze ekonomicznej, w ostatnich trzydziestu latach średni błąd prognozy PKB na rok kolejny wynosi 0,9 pkt. proc. — wynika z analizy Ignacego Morawskiego. To dużo. Dlatego o wiele ważniejsze dla czytającego prognozy powinny być nie konkretne wartości liczbowe, lecz kierunek i skala potencjalnych zmian. Warto również zwracać uwagę na scenariusze skrajne i ich potencjalne konsekwencje. Poza tym o wiele ważniejsze niż skupienie się na samych liczbach powinna być analiza jakości opisu gospodarki przez danego ekonomistę. Prognozowanie jest po prostu bardzo trudną sztuką i trzeba mieć to na względzie czytając, czego dany ekspert oczekuje.

Obecnie zdecydowana większość prognoz polskich ekonomistów zebranych przez SpotDatę jest podobna i różni się głównie w szczegółach. Generalny obraz jest taki, że rok 2019 będzie rokiem spowolnienia, choć dość łagodnego. Kontynuowane mają być dwa najsilniejsze trendy — wzrost konsumpcji napędzany korzystną dla pracowników sytuacją na rynku pracy oraz boom w budownictwie (mieszkaniowym i infrastrukturalnym) napędzany wzrostem zamożności, wykorzystaniem środków unijnych oraz realizację wielu publicznych programów infrastrukturalnych. Oba te trendy w tym roku mają mieć jednak słabszą moc — głównie ze względu na pogorszenie koniunktury u naszego największego partnera handlowego — strefy euro oraz nasilający się problem braku pracowników. Z kolei ze strony przedsiębiorców i opinii publicznej znacznie częściej dochodzą głosy o rosnących obawach przed nadchodzącym kolejnym wielkim kryzysem. Jasne, że taki scenariusz również jest możliwy, ale wydaje się, że mocno przeceniany. I choć ekonomiści nie są zbyt dobrzy w prognozowaniu recesji (wynika tak z prognoz rynkowych zbieranych od 20 lat przez „The Economist”) to tym razem brak jest istotnych powodów, by oczekiwań załamania w polskiej gospodarce. Najprawdopodobniej czeka nas powtórka z 2015/2016 r., czyli tylko nieznaczne pogorszenie koniunktury.

Pierwszy motor: konsumpcja

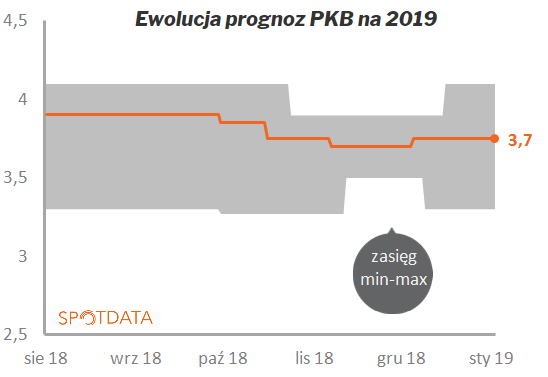

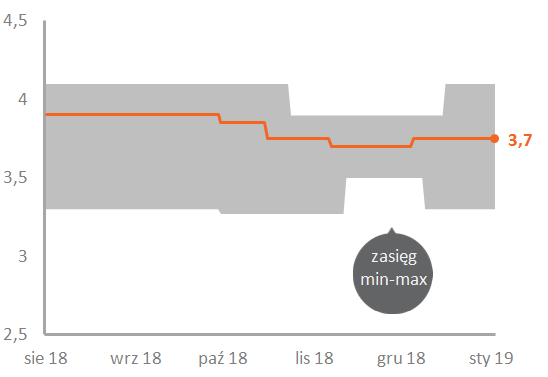

Konsens prognoz zakładane łagodne schodzenie z cyklicznej górki. I tak, PKB w 2019 r. ma nadal rosnąć, choć wolniej niż w 2018 r., i zbliżyć się do długoterminowego potencjału polskiej gospodarki, tj. 3,5-4 proc. — wynika tak z danych zbieranych od polskich instytucji finansowych przez SpotDatę. Głównym powodem spowolnienia ma być niższy wzrost konsumpcji prywatnej — w tym przypadku mediana prognoz wynosi 3,8 proc. Konsumpcja ma być napędzana nadal wysokim, chociaż nieznacznie niższym niż obecnie wzrostem realnego funduszu płac (sumy wypłacanych wynagrodzeń po uwzględnieniu inflacji) — z tym, że wynagrodzenia mają nadal szybko rosnąć, a zatrudnienie się ustabilizować. Wprowadzenie od połowy roku pracowniczych planów kapitałowych (PPK) w największych przedsiębiorstwach tylko w niewielkim stopniu wpłynie na zmniejszenie skali podwyżek płac. Stąd też po ok. 7,2 proc. wzroście płac w 2018, rok 2019 ma zakończyć się wzrostem o 7 proc. Zagrożeniem dla zatrudnienia (podaży pracy) jest potencjalny odpływ Ukraińców do Niemiec (szacunki mówią o nawet połowie z nich) oraz nasilający się problem demograficzny (obniżenie liczby aktywnych zawodowo i zwiększenie liczby emerytów).

Ewolucja prognoz PKB na 2019 wybranych instytucji finansowych zbieranych przez SpotData

Drugi motor: inwestycje

W przypadku inwestycji ekonomiści również oczekują, że rok 2019 będzie nieznacznie gorszy niż 2018. O ile w minionym roku inwestycje wzrosły najprawdopodobniej o 7,4 proc., tak w obecnym mają wzrosnąć tylko o 5,4 proc. Przyczyn takiego stanu rzeczy należy szukać w inwestycjach infrastrukturalnych samorządów, których kumulacja nastąpiła tuż przed wyborami samorządowymi, a więc jesienią 2018 r. Stąd też rok 2019, pomimo że jest to rok wyborczy, będzie raczej stał pod znakiem słabszego niż dotychczas wzrostu inwestycji publicznych. Łagodzić te spadki ma oczekiwane rekordowe wykorzystanie środków unijnych (w obecnej perspektywie finansowej 2014-2020). Ekonomiści oczekują również utrzymania skali nakładów inwestycyjnych przez przedsiębiorstwa. Jest to o tyle ważne, że to przedsiębiorstwa mają największy udział w łącznych inwestycjach, sięgający 75-80 proc. Na boom inwestycyjny ze strony sektora prywatnego nie ma jednak co liczyć.

Kluczową niewiadomą jest natomiast skala osłabienia globalnej i europejskiej gospodarki. Kiepskie dane z europejskiej gospodarki z drugiej połowy 2018 r., pierwsze oznaki słabości płynące z Chin czy rosnące ryzyka geopolityczne (Brexit, wojny handlowe) nie nastrajają pozytywnie i są trudne do policzenia. Przykładowo, według Łukasza Tarnawy, ekonomisty BOŚ Banku, podwyżka amerykańskich ceł na europejskie samochody do 25 proc. obniżyłaby tempo wzrostu niemieckiego PKB od 0,2 do 0,7 pkt. proc. W efekcie straty odnotowałyby polskie firmy uczestniczące w niemieckich łańcuchach produkcji (szczególnie polska motoryzacja, chemia, metalurgia). Jak na razie polski przemysł rósł tak, jakby spowolnienia w Europie nie odczuwał zbyt silnie — wydaje się jednak, ze rok 2019 nie będzie już tak łaskawy i produkcja przemysłowa będzie musiała zwolnić.

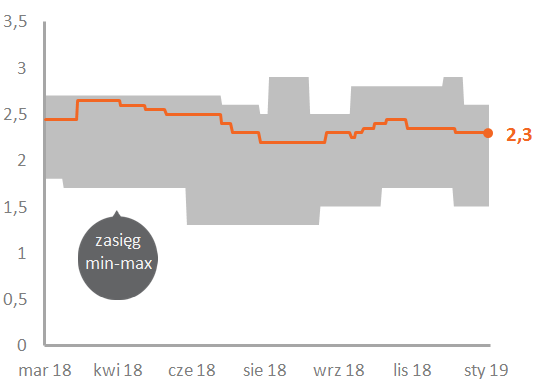

O wiele mniej ciekawe są prognozy inflacji i stóp procentowych. Ekonomiści oczekują kolejnego nudnego roku — inflacja w 2019 r. ma wzrosnąć tylko nieznacznie, do około 2,3 proc., co tylko utwierdzi RPP w utrzymywaniu stóp procentowych na obecnym 1,5-procentowym poziomie. Jednak już na 2020 r. badani przez SpotDatę ekonomiści zakładają podwyżki do 2 proc. Wbrew medialnym doniesieniom ceny w całej gospodarce nie będą rosnąć przesadnie szybciej — choć niektóre branże mogą mocno ucierpieć ze względu na podwyżki np. cen energii, gazu czy zbóż.

Ewolucja prognoz średniej inflacji CPI w 2019 wybranych instytucji finansowych zbieranych przez SpotData

Wpływ na przedsiębiorstwa

Z perspektywy makroekonomicznej rok 2019 nie będzie się istotnie różnił od 2018. Co jednak nie oznacza, że będzie spokojnie. Nasilać się będą mordercze dla niektórych firm procesy obniżania się marż. W ciągu ostatnich dwóch lat można było zauważyć, że przy niemożności przeniesienia rosnących kosztów na klientów (w postaci wyższych cen) firmy brały je na siebie. W konsekwencji prowadziło to do mocnych spadków marż. Obecnie prowadzenie tej strategii nie jest już w wielu branżach możliwe — zbliżają się one do ściany. Szczególnie narażone są spółki małe i średnie — przeważnie mniej wydajne niż te duże.

Dodatkowym problemem jest odpływ pracowników, którym MŚP nie są w stanie zapłacić tyle ile są w stanie zaoferować większe firmy. Stąd też nie dziwi rosnący odsetek upadłości i rozpoczynanych restrukturyzacji czy fala fuzji i przejęć w rozdrobnionych i niskomarżowych branżach (np. w przetwórstwie spożywczym).

Opisywane powyżej kwestie są doskonale widoczne po przeanalizowaniu wyników polskich spółek giełdowych z ostatnich trzech lat. Odsetek dużych (z przychodami powyżej 2 mld zł) spółek giełdowych przynoszących straty utrzymuje się od 2015 r. na poziomie około 8-10 proc. Natomiast wśród średnich (do 400 mln zł) widoczny jest wzrost z 15 proc. w 2015 roku do 27 proc. na koniec trzeciego kwartału 2018 r. To wszystko odbywa się w otoczeniu szybkiego wzrostu przeciętnych przychodów i zysków przedsiębiorstw. Widać więc, że już teraz mniejsze firmy nie wytrzymują konkurencji z dużymi.

Koniunktura w 2019 r. pozostanie więc generalnie dobra. Jednak pod płaszczykiem doskonałych wyników dla całej gospodarki kryją się branże, które mocno odczują dalszy wzrost kosztów. Stąd też trudny rok czeka np. branżę budowlaną, nawozową czy spożywczą. Rok 2019 może dla wielu firm stać pod hasłem: reformuj się albo giń. Wiele skorzystać mogą te firmy, które umiejętnie przejdą z modelu taniej siły roboczej na inny, oparty w większym stopniu na wyższej jakości, rozpoznawalności na europejskich rynkach co pozwoli na podniesienie marż.

Autor: Kamil Pastor, ekonomista SpotData

Tekst jest częścią dodatku specjalnego „Czytaj i zarabiaj” do Pulsu Biznesu.