Od dwóch lat działa w Polsce prawo restrukturyzacyjne, które pozwala ratować przed całkowitą upadłością likwidacyjną firmy, które są nadmiernie zadłużone, ale mają szasnę uzdrowić swój biznes. W raporcie „Restrukturyzacje w Polsce w latach 2016-2017”, przygotowanym przez SpotData i kancelarię Zimmerman Filipiak Restrukturyzacja podsumowaliśmy efekty działania nowego prawa.

Raport dostępny jest pod adresem. Dwa lata prawa restrukturyzacyjnego – raport

Poniżej prezentujemy najważniejsze wnioski i dane z publikacji.

Ponad 300 postępowań rocznie

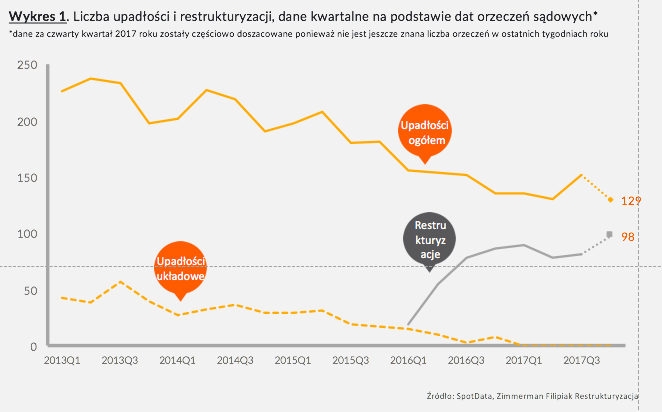

W latach 2016-2017 w Monitorze Sądowym i Gospodarczym ogłoszonych zostało 558 orzeczeń o rozpoczęciu postępowań restrukturyzacyjnych. Z tego w 2016 roku było 213 ogłoszeń, a w 2017 roku – 345. Można szacować, że faktycznie rozpoczętych postępowań było ok. 585 (publikacje orzeczeń z roku 2017 jeszcze napływają w roku 2018), przy czym w roku 2016 było ich 236, a w 2017 r. ok. 340-350. W tym okresie postępowania restrukturyzacyjne stanowiły ok. jednej trzeciej łącznej liczby upadłości i restrukturyzacji.

Po początkowym, mocnym wzroście w pierwszej połowie 2016 roku, w kolejnych kwartałach liczba otwieranych postępowań restrukturyzacyjnych się ustabilizowała na poziomie ok. 80 postępowań na kwartał. Pod koniec 2017 roku ta liczba znów nieznacznie wzrosła i kolejne miesiące pokażą, czy jest to wynik rosnącej popularności procesów restrukturyzacyjnych, czy zwiększonych problemów płynnościowych firm. Najbardziej prawdopodobna w tym momencie jest stabilizacja liczby postępowań. Z jednej strony, popularność restrukturyzacji rośnie, z drugiej strony przy dobrej koniunkturze płynność firm powinna się poprawiać po słabszym pod tym względem roku 2017.

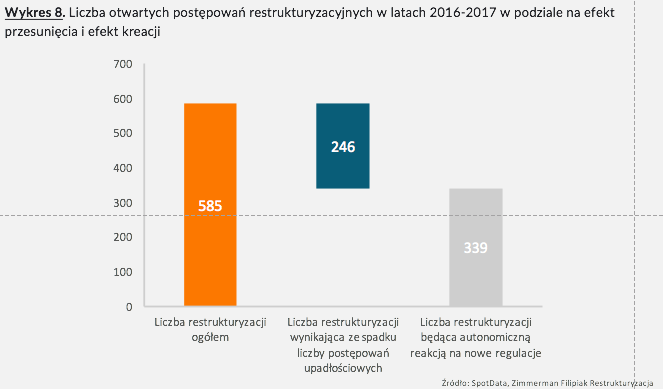

Efekt kreacji i przesunięcia

Analizując skutki wprowadzenia prawa restrukturyzacyjnego, warto rozdzielić dwa efekty. Z jednej strony, wystąpił efekt przesunięcia, czyli skorzystanie z procedury restrukturyzacji przez te firmy, które w warunkach status quo musiałyby przejść przez proces upadłościowy. Z drugiej strony, nowe prawo zachęciło do podjęcia próby restrukturyzacji wiele firm, które bez tego prawa nie zdecydowałyby się na negocjacje z wierzycielami. Powód wprowadzenia nowych regulacji był właśnie taki, by bodźcować do szybszej restrukturyzacji firmy, które nie chcą wchodzić w proces upadłościowy. Rozdzielenie tych efektów nie jest łatwe i wymaga analizy ekonometrycznej. Szacujemy, że z 585 postępowań, ok. 40% (niecałe 250) to jest efekt przesunięcia, a ok. 60% to efekt kreacji (ponad 330).

W celu oszacowania efektów przesunięcia i kreacji, zbudowaliśmy model ekonometryczny, w którym liczba upadłości (przed wejściem w życie zmian prawnych) jest funkcją szeregu zmiennych makro i mikroekonomicznych. Następnie, na podstawie tego modelu oszacowaliśmy, jaka byłaby liczba upadłości, gdyby prawo restrukturyzacyjne nie weszło w życie. Różnica między tym scenariuszem a faktyczną liczbą upadłości to efekt przesunięcia. Reszta to efekt kreacji.

Dlaczego tak niewiele układów zatwierdzono

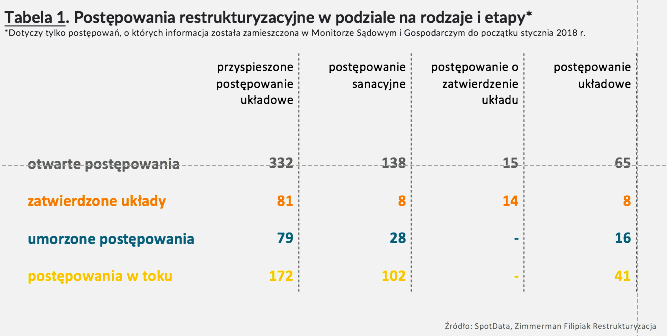

Do końca 2017 roku zatwierdzonych zostało 111 układów w postępowaniach restrukturyzacyjnych (są to dane wstępne), co wobec liczby otwartych postępowań wydaje się liczbą niewielką – stanowi ok. jedną piątą. Ten fakt stanowi wsparcie dla tezy, że postępowania restrukturyzacyjne w Polsce napotykają na wiele barier, szczególnie finansowych i organizacyjnych.

Najwięcej zatwierdzonych układów było w procedurze przyspieszonego postępowania układowego, a najmniej w procedurze postępowania sanacyjnego. Taki rozkład nie dziwi, ponieważ postępowanie sanacyjne nastawione jest nie tylko na restrukturyzację długów, ale również procesów biznesowych, dlatego trwa dłużej niż inne postępowania. Co ciekawe, relatywnie mało jest układów zatwierdzonych w procedurze postępowania o zatwierdzenie układu.

Do listopada więcej było umorzonych postępowań restrukturyzacyjnych niż postępowań zakończonych zatwierdzeniem układu. Relatywnie duża liczba umorzeń może wspierać wniosek płynący z analiz efektów przesunięcia i kreacji – wiele firm wybrało procedurę restrukturyzacyjną na wyrost, są to firmy, które powinny de facto znaleźć się w postępowaniu upadłościowym.

Procesy ciągnął się zbyt długo

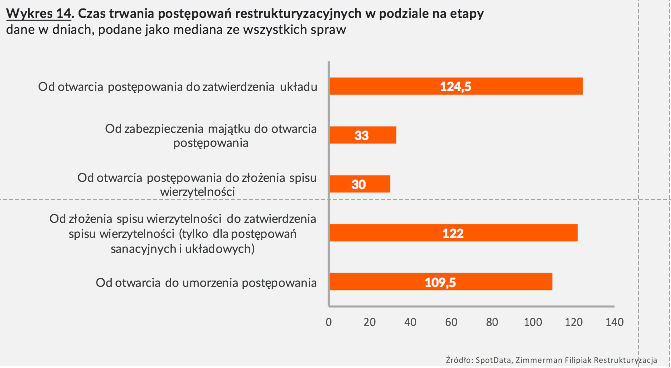

Mierząc czas różnych etapów postępowań restrukturyzacyjnych, wykorzystaliśmy mediany zamiast średnich, aby usunąć wpływ przypadkowych i skrajnych obserwacji na wynik. Medianowy czas od otwarcia postępowania do złożenia spisu wierzytelności wynosi 30 dni. Czas od otwarcia postępowania do zatwierdzenia układu wynosi 126 dni. Trzeba naturalnie pamiętać, że na otwarcie postępowania też trzeba czekać. W niektórych postępowaniach pierwszym wydarzeniem rejestrowanym przez sąd w Monitorze Sądowym i Gospodarczym jest zabezpieczenie majątku dłużnika – od tego momentu do otwarcia postępowania mijają zwykle 33 dni.

Najdłuższe są postępowania sanacyjne i układowe, które trwają medianowo ok. 250 dni – od otwarcia postępowania do zatwierdzenia układu. Natomiast przyspieszone postępowanie układowe to najczęściej ok. 110 dni.

Zakończonych postępowań jest na tyle mało, że trudno dokonać wiarygodnego porównania wielu sądów pod względem czasów postępowań. Ale ciekawy wniosek, który wyłania się z dostępnych danych jest taki, że nie ma zależności między obciążeniem sądów sprawami restrukturyzacyjnymi a czasem trwania procesów. Na przykład sąd w Warszawie ma jeden z szybszych czasów od otwarcia postępowania do złożenia listy wierzytelności.

Co wpływa na liczbę bankructw

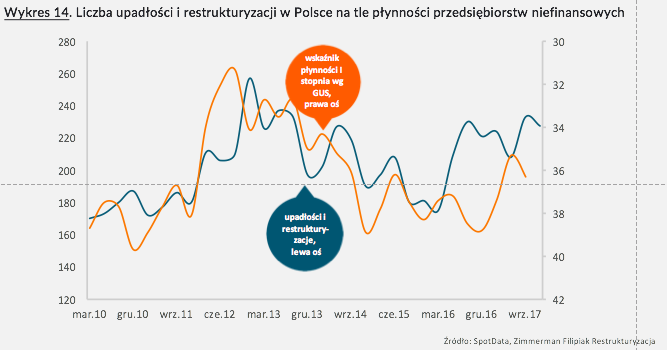

W analizach dotyczących procesów upadłościowych ważną rolę odgrywają wskaźniki opisujące cykl koniunktury. Często wymienia się wzrost PKB jako jeden z kluczowych czynników determinujących liczbę upadłości. Ale dokładna analiza danych wskazuje, że zmiany PKB nie są czynnikiem najistotniejszym. Ważniejsze są wahania płynności i marż firm, stopy bezrobocia, czy inwestycji. Częstotliwość ich wahań jest mniejsza niż w przypadku PKB i podobnie jest z upadłościami. Za wahaniami wszystkich tych zmiennych stoją zaś zapewne wspólne szoki, które zmieniają dochodowość firm oraz nastroje menadżerów.

Pomimo doskonałej koniunktury, liczba upadłości w Polsce rośnie – zarówno biorąc pod uwagę szerokie spojrzenie (upadłości i restrukturyzacje), w którym wzrost jest oczywisty ze względu na zmianę regulacji, jak i wąskie spojrzenie (same upadłości). Wiąże się to zapewne z obserwowanym w 2017 roku pogorszeniem wskaźników płynnościowych firm, które z kolei można tłumaczyć dwoma zjawiskami: zaostrzeniem polityki podatkowej przez urzędy skarbowe (walka z wyłudzeniami) oraz gwałtownym przyspieszeniem dynamiki wynagrodzeń w gospodarce, na które część firm nie była przygotowana. Nadchodzący rok zapowiada się zatem „ciekawie”. Doskonała koniunktura powinna sprzyjać stabilności finansowej firm, ale wyższa liczba niewypłacalności wskazuje, że nie wszystkie tryby w gospodarce dobrze pracują.

poniedziałek, 20 listopada 2017

CZYTAJ WIĘCEJ